W zeszłym tygodniu można powiedzieć, że zmienność wróciła na rynek kluczowych surowców. O ile na rynku ropy kierunek tych zmian wciąż pozostał niejasny, o tyle w przypadku pszenicy pokonany został ważny techniczny opór. Większa zmienność widoczna była również na złocie.

Jeśli chodzi o ropę naftową w ostatnim czasie otrzymujemy wiele zapewnień, iż według najróżniejszych państw OPEC, przestrzeganie porozumienia cięcia produkcji w pierwszym miesiącu nowego roku stało na wysokim poziomie. Nie jest to oczywiście czymś nowym na obecnym etapie, ale niemniej godne uwagi, zwłaszcza jeśli weźmiemy pod uwagę ostatnie słowa ze strony Rosji.

NZDUSD na kolanach po nowych projekcjach RBNZ

Podczas weekendu rosyjski minister ds. energii Alexander Novak zapowiedział, że jego kraj zdecyduje w kwietniu bądź maju, czy opowiedzieć się za cięciem produkcji w kolejnych miesiącach (obecne porozumienie kończy się wraz z końcem pierwszego półrocza). W tym kontekście wydaje się, że kluczowe i zarazem warunkowe zdanie należy do Arabii Saudyjskiej. Jeśli tamtejszy minister właściwy ds. ropy opowie się za koniecznością takiego rozwiązania, wówczas możemy zobaczyć urzeczywistnianie się tego procesu. Na ten moment jest jednak zbyt wcześnie by oceniać.

Jeśli chodzi o dane makro, to środowe wielkości o zapasach pokazały bardzo znaczący wzrost, co było już widoczne we wtorkowych danych autorstwa API. Za główny powód tak silnego odbicia zapasów podaje się kwestie importowe.

Silny przyrost zapasów ropy w USA głównie z powodu 13%-owego przyrostu importu ropy z Kanady, Arabii S. i Wenezueli. Import z Meksyku spadł.

— InsiderFX (@Insider_FX) February 8, 2017

Poza tym piątkowe dane pokazały kolejny przyrost ilości wież wiertniczych w USA, co pozostaje zgodne z przedstawianym przeze mnie w ostatnich tygodniach trendem. Wskazuje to oczywiście na możliwość odbijającej produkcji. Godnym uwagi jest również ostatni raport Międzynarodowej Agencji Energetyki (MAE). W swojej ostatniej publikacji wskazano na spadek zapasów surowca w krajach OECD, jednocześnie zwiększając swoją projekcję dotyczącą popytu.

Agencja MAE podnosi prognozę dla globalnego wzrostu popytu w 2017 o 0.1mbpd do 1.4mbpd. #oil #WTI #OPEC https://t.co/mxBNUJQ98y

— InsiderFX (@Insider_FX) February 10, 2017

Warto również wskazać, że pewnemu schłodzeniu uległo pozycjonowanie na ropie. W tygodniu zakończonym 7 lutego pozycja długa netto na ropę WTI spadła o ponad 23 tys. Biorąc pod uwagę skrajne pozycjonowanie w ostatnim tygodniach dostrzegam potencjał do odwijania tychże, co może stanowić przeszkodę dal ewentualnego odbicia cen.

Wreszcie, pozycja długa netto na ropie #WTI zmniejszona o ponad 23 tys. https://t.co/9i0C00q7UX

— InsiderFX (@Insider_FX) February 10, 2017

To wszystko sprawiło, że notowania ropy odnotowały najpierw pokaźny spadek, by później nadrobić straty. W szerszej perspektywie notowania w dalszym ciągu pozostają zamknięte w konsolidacji między poziomem 50,5$ a 55$ (a w ostatnim czasie nawet 54$). Póki co nie ma w mojej ocenie żadnych nowych informacji, które mogłyby podważać moją prognozę dotyczącą stabilności cen ropy w kolejnych miesiącach.

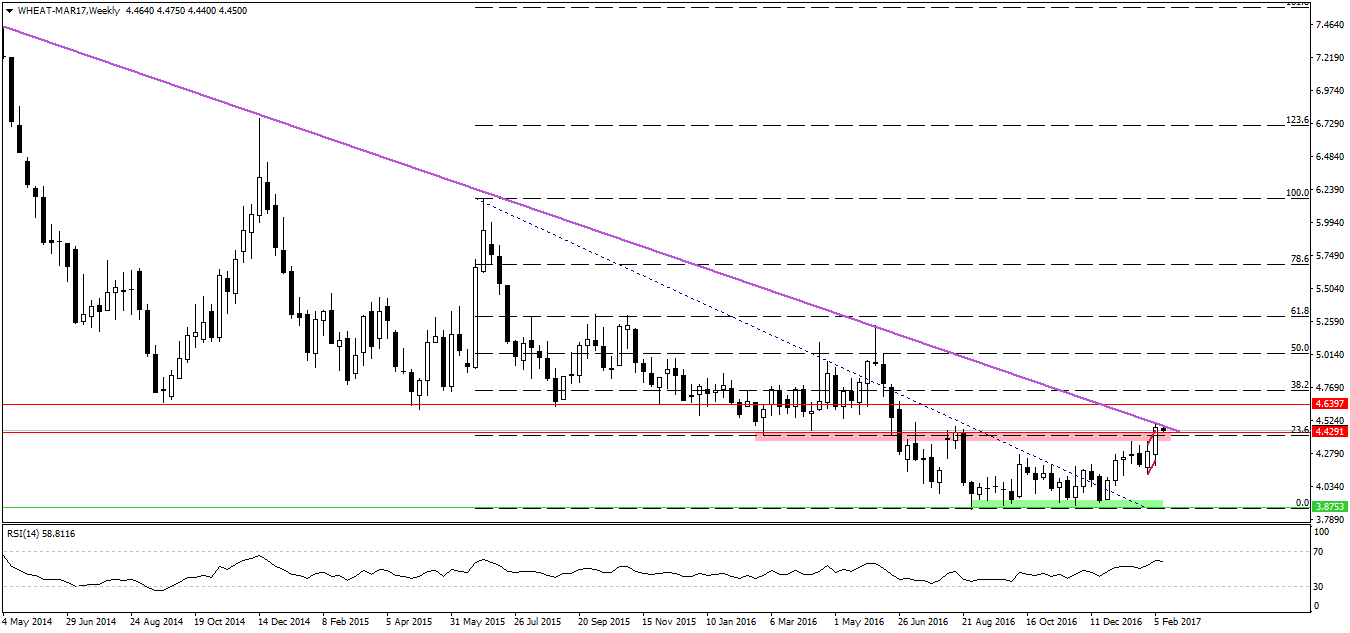

Jeśli chodzi o rynek surowców rolnych to w zeszłym tygodniu liczyła się przede wszystkim publikacja WASDE. Raport, zgodnie z oczekiwaniami, pokazał lepsze dane dla pszenicy, co tylko potwierdziły moje tegoroczne predykcje dla notowań tego zboża.

W ubiegłym tygodniu wskazywałem na ważność strefy podażowej w okolicy 4,43$, która ostatecznie została przełamana. Z drugiej strony cena wciąż znajduje się poniżej długoterminowej linii trendowej, co sugeruje, iż w mojej ocenie każda korekta może być nadal wykorzystywana do zajmowania pozycji długich. Ostateczne przełamanie tejże linii mogłoby dać więcej paliwa do wzrostów.

W przypadku notowań złota pozostaliśmy powyżej istotnego poziomu wsparcia, jakim w mojej ocenie jest okolica 1220$. Obecnie w dalszym ciągu oczekuję zwyżek, co najmniej w rejon 1250$. Więcej na temat argumentacji moich prognoz pisałem w zeszłym tygodniu.

Kalendarz makro dla rynku surowcowego jest w tym tygodniu skupiony na rynku ropy i zbożach. Już dzisiaj w godzinach popołudniowych powinniśmy poznać miesięczny raport OPEC na temat zmianach w trendach popytowo-podażowych. Ponadto standardowe odczyty dotyczące zapasów i zmiany w wieżach wiertniczych. W obydwu przypadkach oczekuję kontynuacji trendu wzrostowego, choć w przypadku zapasów istnieje szansa na ich redukcję, mając na uwadze sytuację backwardation występującą na rynku ropy.

Prócz tego dzisiaj poznamy cotygodniowe dane na temat inspekcji zbóż nadających się do eksportu z USA. Jutro miesięczny raport o globalnej perspektywie dla surowców rolnych.