Przed nami być może najważniejszy tydzień z punktu widzenia producentów ropy naftowej w tym roku. Już w czwartek poznamy oficjalny komunikat kartelu w kwestii dalszych ograniczeń cięć produkcji surowca.

Ropa naftowa

W ubiegłym tygodniu obserwowaliśmy kontynuację trendów zapoczątkowanych wcześniej. Liczba wież wiertniczych ponownie wzrosła, z kolei ilość zapasów w USA spadła. Niemnie jednak spadek o nieco ponad -1,7 mln brl okazał się sporo niższy aniżeli sugerował to konsensus. Warto była również znacznie mniejsza niż przed tygodniem, tak więc ewentualny zastój w sezonowym spadku zapasów mógłby być niekorzystną informacją dla OPEC.

Dzisiaj arabski minister ds. ropy powiedział, że wszyscy producenci partycypujący w obecnym porozumieniu wyrażają zgodę w kwestii przedłużenie limitów produkcyjnych. Ruch ten ma jego zdaniem pomóc producentom osiągnąć cel w postaci redukcji światowych zapasów do 5-letniej średniej.

Analiza finansowa KGHM. Główne ryzyka zakupu akcji

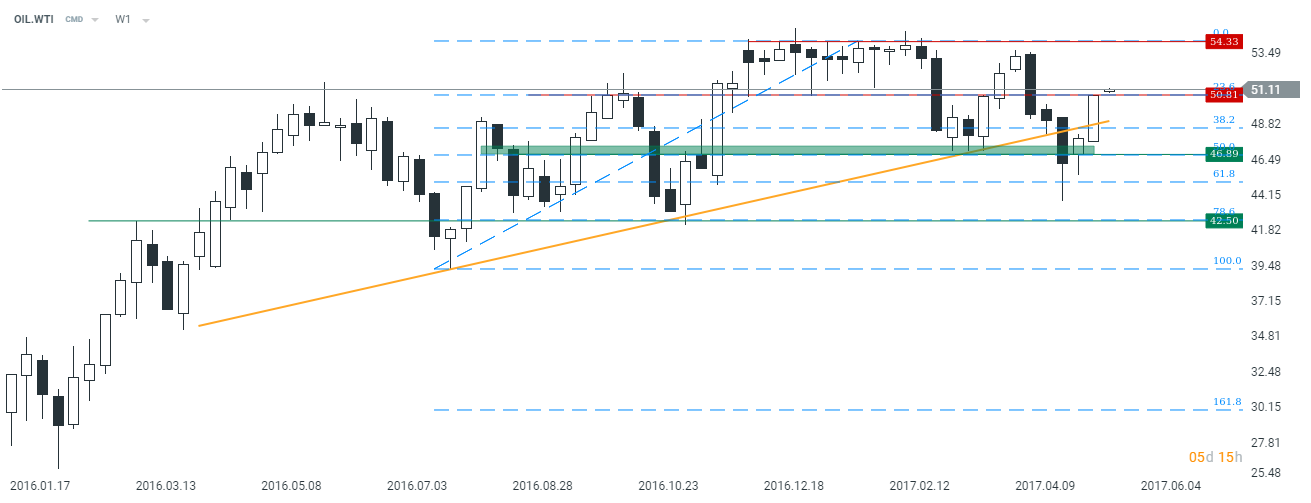

Tymczasem na rynku już pojawiły się głosy, iż OPEC może chcieć zaskoczyć rynek, nie tylko wydłużając deal o 9 miesięcy (praktycznie ruch ten jest już wyceniony, choć wciąż brak konsensusu a tej płaszczyźnie), ale i również pogłębiając limity produkcji. Taka decyzja z pewnością byłaby korzystna dla ceny czarnego złota, przynajmniej krótkoterminowo. W dłuższym terminie moje zdanie jest takie, że bez względu na to, co ogłosi OPEC, cena baryłki nie zdoła trwale przełamać oporów w okolicy 55$.

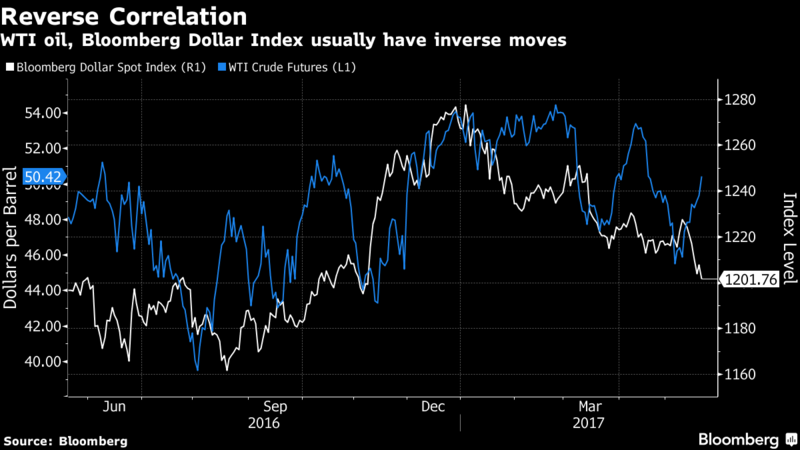

Z drugiej strony warto podkreślić, że ostatni wzrost ceny ropy był także wyraźnie wspierany przez słabszego dolara, który ucierpiał przez pasmo słabszych danych makro w ostatnim czasie. Z kolei USD został “bity” nie tylko przez dane makro, ale i również mętną sytuację polityczną w rządzie Donalda Trumpa. Mając na uwadze potencjał do deprecjacji USD wydaje się, że w długim okresie cena ropy może zostać wsparcia poprzez ten czynnik, być może bardziej niż przez jakiekolwiek cięcia produkcji OPEC.

Na koniec w kwestii ropy należy wskazać, że największą bolączką OPEC jest w dalszym ciągu odbijająca produkcja za oceanem. Tamtejsza sytuacja nie powinna się prędko zmienić. Amerykanie w istotny sposób obniżyli cenowy próg rentowności, stąd zwiększyli swoją zdolność produkcyjną w takim sensie, że nawet niższe ceny surowca nie powinny znacząco wpływać na ich wydobycie. Mówi się, że niektóre przedsiębiorstwa mogą być rentowne nawet przy baryłce poniżej 40$.

Od strony technicznej cena powróciła powyżej linii trendowej, obecnie będąc na kursie w kierunku 55$. Jeżeli OPEC nie zaskoczy rynku większymi cięciami, wydłużając porozumienie “tylko” o 9 miesięcy, wówczas nie sądzę, że byłby to istotny czynnik wspierający ropę. Efekt powinien być raczej krótkotrwały, chyba, że OPEC da nadzieję na coś więcej w przyszłości.

Zboża

W kwestii zbóż sytuacja niewiele się zmieniła. W dalszym ciągu dobrą perspektywę fundamentalną zdaje się mieć pszenica, zaś ta dla kukurydzy wyraźnie się poprawiła w ostatnim czasie. Piątkowa sesja ewidentnie sprzyjała surowcom z racji kontynuacji wyprzedaży dolara.

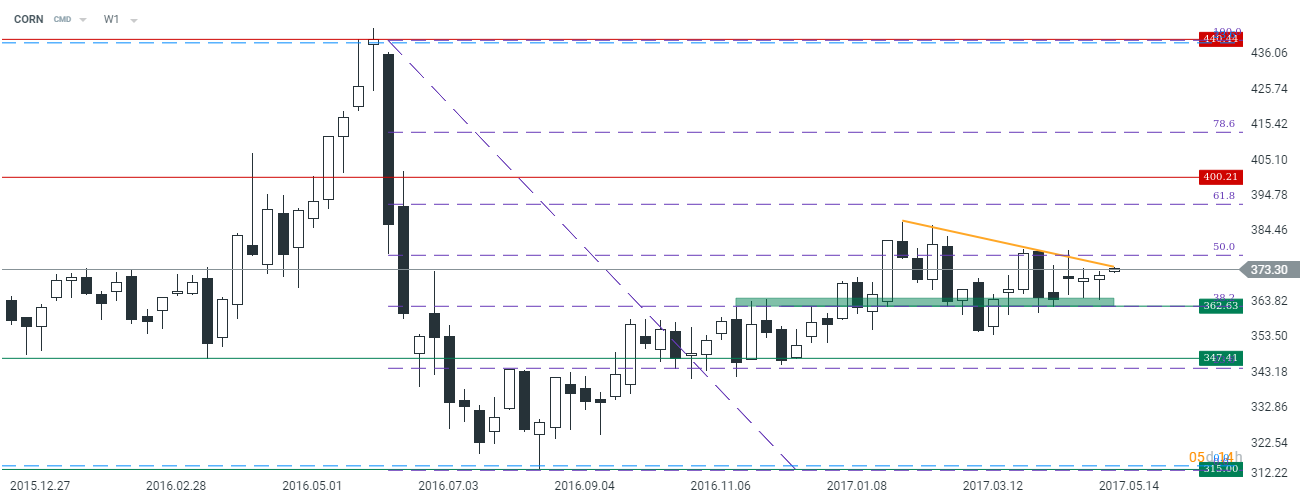

Technicznie notowania kukurydzy wyglądają całkiem interesująco pod kątem inwestycyjnym. Cena na interwale tygodniowym dotarła do lokalnej strefy wsparcia w postaci 362$ za 100 buszli surowca, gdzie przebiega również zniesienie 38,2%. Ewentualne przełamanie lokalnej linii trendowej powinno pomóc bykom.

Nowy tydzień handlowy

W kwestii nowego tygodnia wszystkie oczy powinny być zwrócone w stronę OPEC. Ponadto należy pamiętać o cotygodniowych danych o zapasach i wieżach. Dla inwestorów na rynku zbóż większy wpływ na ceny może mieć czwartkowy raport Światowej Rady Zbóż. Dzisiaj, jak co poniedziałek, poznamy z kolei dane na temat jakości upraw, zasiewów i wschodów.