Miniony tydzień doskonale pokazał jak szybko sytuacja na rynkach finansowych może ulec zmianie. Jeszcze przed dwoma tygodniami wycenialiśmy silne podwyżki stóp procentowych zarówno w strefie euro jak i USA tylko po to, by w przeciągu godzin zacząć wyceniać cięcia stóp. O upadłości dwóch amerykańskich banków powstało już wiele opracowań, więc nie będę drugi raz powtarzał tego samego. Zamiast tego w niniejszym opracowaniu pragnę skupić się na reperkusjach dla płynności sektora bankowego w Stanach Zjednoczonych i co może z tego wynikać. Temat proszę potraktować niejako kontynuację rozważań z ostatnich miesięcy, choć w sytuacji dość nietypowej.

Fed jako pożyczkodawca ostatniej instancji

Przed tygodniem amerykańska Rezerwa Federalna wraz z Federalną Korporacją Ubezpieczeń Depozytów (FDIC), która może być traktowana jako odpowiednik polskiego Bankowego Funduszu Gwarancyjnego, wydały krytyczny komunikat w związku z niewypłacalnością dwóch amerykańskich banków – Silicon Valley Bank (SVB) oraz Signature Bank (SB). Zawierał on dwie ważne informacje.

Po pierwsze, rząd zagwarantował, iż wszyscy deponenci będą mieli dostęp do środków zdeponowanych w obydwu instytucjach. Decyzja ta tyczyła się także środków przekraczających gwarancję FDIC na poziomie 250 tys. USD, a tych w tych instytucjach była większość, co wskazywało na bardzo wysoką koncentrację depozytów. Stratę ponieśli jedynie akcjonariusze oraz obligatariusze, których papiery wartościowe zostały umorzone (proces resolution, o którym do poczytania w niniejszym opracowaniu). Po drugie, Fed uruchomił nowy program (BTFP) umożliwiający bankom pozyskanie płynności pod zastaw różnego rodzaju papierów dłużnych. Co najbardziej interesujące, wycena tychże papierów dokonywana jest po ich wartości nominalnej, a nie rynkowej. Dzięki temu dana instytucja może pozyskać więcej środków, gdyż wycena rynkowa jest aktualnie zdecydowanie niższa od wartości nominalnej wskutek wzrostu stóp procentowych.

Ukryty dług i rola dolara w globalnej gospodarce

Do dalszych rozważań istotne będą jeszcze następujące fakty. Mianowicie, na koniec 2022 roku saldo środków w FDIC wynosiło 128,2 mld USD. Warto przy tym nadmienić, że środki te nie pochodzą z budżetu, a z wpłat ze strony banków i innych instytucji finansowych (podobnie jak w przypadku polskiego BFG). W tym świetle podjęte przez władze kroki nie powinny być utożsamiane z bailoutem (więcej w linkowanym wyżej tekście o sektorze bankowym) – ratowaniem instytucji ze środków podatników. Środki te były jednak niewystarczające, gdyż depozyty SVB na koniec poprzedniego roku wynosiły ponad 175 mld USD, a depozyty SB 89,2 mld USD na dzień 8 marca. Potrzebna więc była interwencja Fed. Tutaj dochodzimy do sedna tematu – płynności sektora bankowego.

Czy Fed faktycznie zaczął ponownie luzowanie ilościowe?

Największe larum w mediach pojawiło się w czwartek, kiedy to Fed opublikował tygodniowe dane na temat swojego bilansu. Z danych tych wyciągnąć można wiele informacji, ale po kolei. W tym miejscu, osobom niezaznajomionym z mechanizmem funkcjonowania bilansu banku centralnego, polecam niniejszą lekturę, która powinna ułatwić zrozumienie dalszych treści. Dane te pokazały, iż bilans Fed zwiększył się o blisko 300 mld USD w zaledwie tydzień. Wbrew powszechnym komentarzom, jakie możemy znaleźć w mediach finansowych, nie jest to powrót do luzowania ilościowego per se. Jest to po prostu efekt działania pomocowego, jakie Fed wraz z FDIC postanowił zaimplementować. Innego rodzaju komentarze mogą wynikać z braku wiedzy na temat funkcjonowania bilansu amerykańskiej Rezerwy Federalnej.

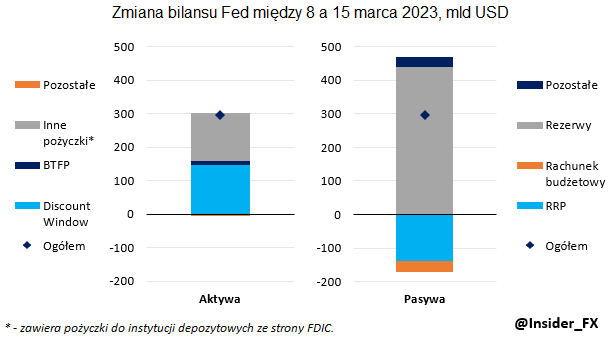

Przede wszystkim należy dokładnie przeanalizować strukturę zmian, jaka zaszła między 8 a 15 marca. Jak zwykle rozważyć musimy dwie strony bilansu.

Aktywa

Po pierwsze, banki będące w potrzebie płynnościowej skorzystały z tzw. okna dyskontowego Fed (Discount Window – DW). O sposobie działania tego instrumentu pisałem kilka tygodni temu, zachęcam więc do szybkiej lektury. DW stanowi awaryjne źródło finansowania dla instytucji depozytowych (głównie banki). Jeśli któraś z nich ma problem z pozyskaniem finansowania na rynku, zawsze może zgłosić się do Fed (pożyczkodawca ostatniej instancji). Tak się składa, że wraz z pojawieniem się stresu w sektorze bankowym chęć do pożyczania środków (bez zabezpieczenia, w przeciwieństwie do DW) między bankami istotnie spada. W obecnej sytuacji takie zachowanie dziwić nie może. Banki tylko w tydzień pożyczyły z Fed w ramach DW 148,2 mld USD, co istotnie przebiło szczyt wykorzystania DW podczas kryzysu finansowego w 2008 roku. Pożyczki te, po pandemicznych zmianach, mogą być udzielane maksymalnie na okres 90 dni. Choć poziom wykorzystania mógł jeszcze wzrosnąć po 8 marca to jasnym jest, iż jest to tylko krótkoterminowe dostarczenie płynności. Ciężko utożsamiać to z luzowaniem ilościowym. Tak wysoki skok wykorzystania DW wynika także z faktu, iż najczęściej z tej opcji finansowania korzystają mniejsze banki. To właśnie te instytucje znalazły się pod ostrzałem w ostatnim czasie (efekt przenoszenia depozytów do większych instytucji, o którym piszę w dalszej częściej tekstu).

Kłopotliwe straty banków centralnych – wnioski

Po drugie, o 142,8 mld USD wzrosły tzw. inne pożyczki. Co kryje się za tą pozycją? Sam Fed wskazuje, że zawiera ona pożyczki dla instytucji depozytowych utworzonych przez FDIC. Innymi słowy, tak jak pokazywałem wcześniej, FDIC nie posiadał wystarczającej ilości funduszy, aby zagwarantować wszystkie depozyty obydwu banków. Zamiast tego utworzył więc instytucje, którym przekazał posiadane środki, a te zaciągnęły dodatkowy kredyt w Fed na ww. kwotę. FDIC gwarantuje spłatę całego zobowiązania w momencie, gdy aktywa upadłych banków zostaną spieniężone. To oczywiście może potrwać, lecz deponenci mają dostęp do swoich środków natychmiast. Taka była intencja całej operacji.

Po trzecie, nowe narzędzie w postaci BTFP zostało wykorzystane tylko nieznacznie w kwocie 11,9 mld USD. Te środki w systemie bankowym mogą zostać maksymalnie rok. Poprzez te trzy instrumenty Fed dostarczył blisko 303 mld USD płynności. Pozostałe komponenty aktywów odjęły nieco ponad 5 mld USD, stąd ostateczna zmiana w ciągu tygodnia na poziomie bliskim 298 mld USD.

Pasywa

Jeszcze więcej emocji budziła strona pasywów, a konkretnie rezerwy sektora bankowego, które przyrosły o 440,5 mld USD. Skąd taka kwota i dlaczego jest ona wyższa od wartości pożyczek udzielonych sektorowi bankowemu? Co do kwoty 303 mld USD nie powinno być wątpliwości. Rezerwy stanowią bowiem drugą stronę równania księgowego (dla przypomnienia, z punktu widzenia banków komercyjnych są one aktywem). W tym samym czasie wolumen środków ulokowanych w reverse repo (RRP) obniżył się o ponad 137 mld USD, co automatycznie zwiększyło ilość rezerw w sektorze bankowym. Można pomyśleć o tej kwocie jak o powrocie do sektora bankowego (głównie z funduszy pieniężnych).

Jednocześnie zaobserwowaliśmy również spadek salda rachunku budżetowego o 34 mld USD. Spadek ten oznacza transfer środków z sektora publicznego do sektora prywatnego, co także zwiększa płynność sektora bankowego (ilość depozytów rośnie, a za tym idzie rezerwy rosną). Po korekcie o pozostałe składniki pasywów otrzymujemy taki, a nie inny wynik.

Czy zatem Fed rozpoczął luzowanie ilościowe? Nie, choć mechaniczny efekt w krótkim okresie jest taki sam. Płynność ta będzie jednak systematycznie redukowana. Sam Fed będzie kontynuował zacieśnianie ilościowe, a udzielone kredyty będą spłacane. W pierwszej kolejności powinniśmy zobaczyć spłatę w ramach DW i to w terminie maksymalnym do 3 miesięcy. To ponownie wydrenuje dodaną ostatnio płynność, niemniej skala drenażu nie musi być taka sama jak kwota spłacanej pożyczki. Należy pamiętać, że ostateczna zmiana rezerw zależy też od innych czynników (najważniejsze to zmiany na RRP czy rachunku budżetowym). Kluczowe jest tutaj także kto będzie odbiorcą nowo emitowanych papierów skarbowych przez Departament Skarbu, który to krok jest skutkiem zacieśniania ilościowego. Celem lepszego zrozumienia tematu polecam dwa ostatnie akapity z niniejszego tekstu.

Ryzyko koncentracji rezerw w sektorze

Z całej sytuacji wyłania się jeszcze jeden bardzo ważny temat, o którym pisałem już wielokrotnie. Mianowicie, zacieśniania ilościowe (z zastrzeżeniem w przedostatnim zdaniu poprzedniego akapitu) prowadzi zazwyczaj do stopniowego spadku płynności sektora bankowego (rezerw). Niemniej spadek ten nie jest równomierny. W takich momentach jak obecnie krytyczny staje się stopień koncentracji rezerw w danych instytucjach. Największe banki mają największą część rezerw, która zazwyczaj jest znacznie wyższa od minimalnych poziomów. Spadek płynności w całym systemie nie powinien mieć tutaj negatywnego znaczenia, przynajmniej do pewnego czasu. Z tego tekstu możesz dowiedzieć się jakie konsekwencje może nieść za sobą zbyt niski poziom rezerw. Sytuacja wygląda jednak inaczej w mniejszych bankach, gdzie nadpłynność nie jest aż tak wysoka. Z tego też powodu to właśnie mniejsze banki częściej korzystają z DW.

Czym jest pieniądz? Jakie są jego rodzaje?

Moim zdaniem spadek rezerw w sektorze na przestrzeni ostatnich miesięcy dotknął znacznie bardziej mniejsze banki. Efekt ten unaocznił się w momencie problemów SVB i SB, kiedy klienci tych instytucji ruszyli z wypłatami depozytów. Następnie podobne sytuacje miały miejsce w innych mniejszych bankach. Deponenci postanowili, ze względów ostrożnościowych, przelać środki z mniejszych banków. W efekcie największe instytucje jak Bank of America, JP Morgan, Citi czy Wells Fargo pozyskały dziesiątki miliardów nowych depozytów. Innymi słowy, płynność została jeszcze bardziej skoncentrowana u największych kredytodawców. Do pewnego stopnia proceder ten został złagodzony (punktowo) na skutek transferu depozytów z największych banków do First Republic – kolejnego mniejszego banku z problemami płynnościowymi. Dopóki jednak zaufanie obywateli nie poprawi się, mniejsze banki mogą znajdować się w trudnym położeniu (zwłaszcza w momencie spłat zaciągniętych ostatnio kredytów w Fed). Z makroekonomicznego punktu widzenia może to oznaczać hamowanie akcji kredytowej tych instytucji, a tak się składa, że właśnie one – w dużym stopniu – odpowiadały w ostatnim czasie za wzrost kredytu w USA. Zamiast udzielać kredytów roztropniejszym ruchem może być zwiększenie udziału płynnych aktywów (obligacje skarbowe), które zawsze możemy podstawić do Fed i uzyskać w zamian potrzebną płynność.

Exodus depozytów do funduszy pieniężnych

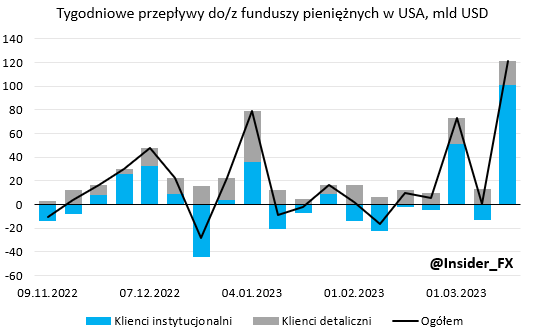

Nawet jeśli strach opadnie, niechęć do deponowania środków w mniejszych instytucjach może pozostać na dłużej. Takie banki na dłuższą metę będą musiały oferować wysokie oprocentowanie depozytów. W przeciwnym razie klienci mogą uciekać do dużych instytucji lub do… funduszy pieniężnych. To właśnie z tymi funduszami konkurować będą musiały mniejsze instytucje. Tymczasem odpływ depozytów do funduszy pieniężnych już postępuje.

W tygodniu zakończonym 15 marca amerykańskie fundusze pieniężne doświadczyły napływu w wysokości 121 mld USD – najwięcej od kwietnia 2020. Co ciekawe, za napływ ten odpowiadali głównie klienci instytucjonalni, czyli tacy, których depozyty najpewniej w większości znajdują się ponad progiem gwarancyjnym 250 tys. USD. W obecnej sytuacji, zwłaszcza w momencie skorygowania oczekiwań na obniżki stóp w USA, można oczekiwać, iż fundusze te będą ponownie kierować środki do Fed i zarabiać stopę ON RRP. Ta jest obecnie wyraźnie powyżej rentowności bonów skarbowych, a ta z kolei znacznie przewyższa średnie oprocentowanie oszczędności w banku.

Konkludując, taka sytuacja może sprzyjać dalszemu odpływowi płynności z sektora bankowego. W połączeniu ze spłatą zaciąganych pożyczek może się okazać, że o powrót tejże płynności będzie ciężko. Jedynym rozwiązaniem jest oferowanie wysokiego oprocentowania depozytów przez mniejsze banki, to jednak będzie generować presję kosztową. Szukanie kompromisu będzie wymagało dużej ekwilibrystyki. Kończąc – moim zdaniem ostatnie zmiany płynnościowe nie mogą być równane z luzowaniem ilościowym. Są to jedynie naturalne efekty wsparcia sektora bankowego ze strony banku centralnego. O ile nic więcej się nie wydarzy, a Fed pozostanie na kursie zmniejszania ilości papierów skarbowych na portfelu, w dalszym ciągu pozostajemy w trybie kurczenia płynności.

bardzo dobrze

Potężna robota Arkadiusz.

Dziękuję

Świetne opracowanie. Ile na ten moment zostało wpompowanych krótkoterminowych pożyczek w ten system. Od 8 marca bilans FEDu urósł o ~391 mld $ pomimo prowadzenia QT. Zatem ile w sumie wpompowano na ten moment. Byłbyś w stanie to obliczyć i podać w komentarzu? W środę zapewne będzie aktualizacja. Gdybyś mógł to podać po środowej aktualizacji, byłbym wdzięczny 🙂

Postaram się zrobić aktualizację w czwartek lub piątek (w czwartek publikowana jest aktualizacja wg stanu na środę). Trzeba też pamiętać, że QT przeprowadzane jest efektywnie 2 razy w miesiącu, gdyż taka jest zapadalność papierów. Ostatnie podsumowanie na dzień 23 marca do znalezienia w tym wątku (https://twitter.com/Insider_FX/status/1639159878005522434?s=20).