O tym, że potencjał wzrostowy cen ropy jest ograniczony pisałem już wielokrotnie. Wśród głównych ryzyka wymieniałem zarówno wzrost wydobycia za oceanem, zwiększanie produkcji w Nigerii i Libii (kraje wyłączone z porozumienia o cięciu produkcji) jak i samo przestrzeganie owego porozumienia.

Jak na razie ten ostatni czynnik wydaje się nie realizować. W zeszłym tygodniu pierwsze kraje ogłosiły początek dostosowywania się do przestrzegania umowy. O ryzyku Nigerii oraz Libii pisałem w zeszłą środę, wczoraj zaś Bloomberg opublikował ciekawą grafikę, przedstawiającą produkcję w ostatnich dwóch miesiącach w krajach OPEC.

That’s a reason why Nigeria is exempt from the #OPEC‘s and non-OPEC deal. Just Libya and #UAE increased their output between Nov&Dec 2016. pic.twitter.com/8rpstNI81A

— InsiderFX (@Insider_FX) January 9, 2017

Wzrosty odnotowane były jedynie w Libii oraz Zjednoczonych Emiratach Arabskich. W Nigerii zaś produkcja mocno spadła z racji na krajowe problemy (wojna z Państwem Islamskim). Tłumaczy to nam, dlaczego kraj ten jest wykluczony z konieczności cięcia swojej produkcji.

Zobacz: Szanse i zagrożenia polskiej gospodarki (część 1)

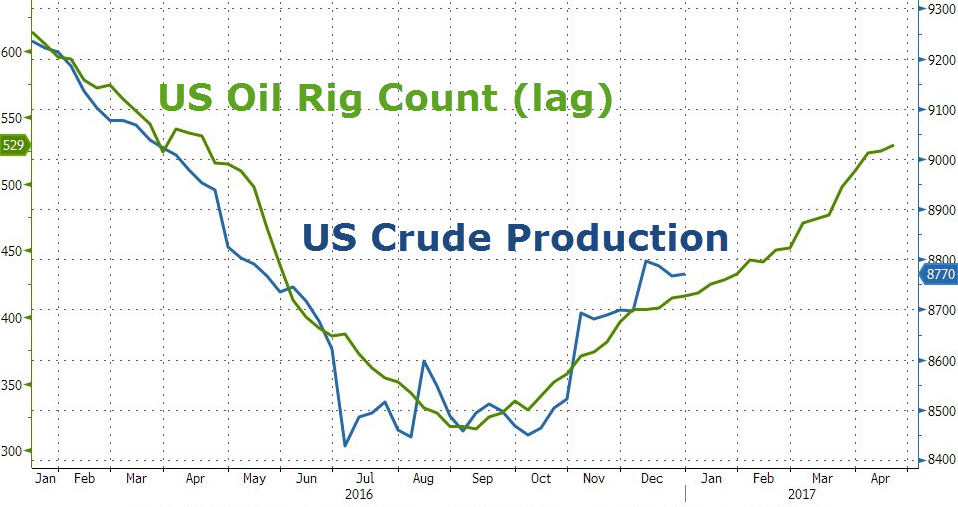

Przed tygodniem pisałem również o rosnących z każdym tygodniu ryzyku coraz większej produkcji z USA:

Innym ryzykiem jest również to, jak zareaguje USA, które to prawdopodobnie z każdym dolarem w cenie baryłki będzie zwiększało swoją produkcję z łupków. Dzięki obniżonym kosztom wydobycia zachęta do zwiększania zaangażowania pojawia się już przy niższych cenach, jak było to jeszcze przed rokiem. To potencjalne zagrożenie dla wzrostu cen ropy. Ponadto, ilość wież wiertniczych stale rośnie, co także generuje presję na ceny i wprawia uczestników rynku w zakłopotanie, kiedy właściwie produkcja w USA „wystrzeli”.

Jak widać powyżej wzrost produkcji już zaczął przyspieszać, jednak przed nami kolejne zwyżki. Poprzez aproksymację na postawie ilości aktywnych wież do końca kwietnia powinniśmy oczekiwać kolejnego przyrostu produkcji do poziomu około 9 mbpd. Wraz ze wzrostem aktywnych wież również i ilość szacowanej produkcji i jej wzrostu będą rosnąć.

Sprawdź: Czy czeka nas zalew IPO spółek paliwowych w USA?

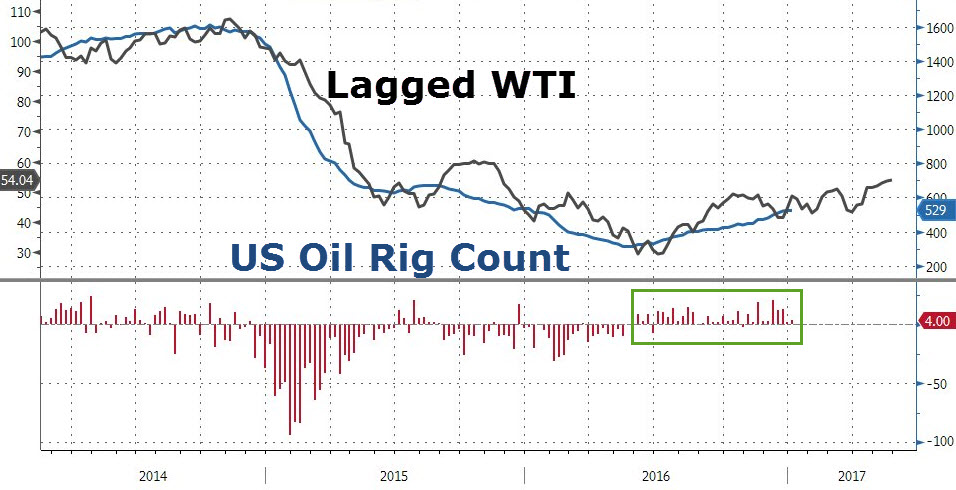

Efekt ten jest oczywiście opóźniony, jednak tak znaczący przyrost w ilości wież musiał się kiedyś zrealizować. Proces ten już się rozpoczął, a wyższe, rynkowe ceny będą tylko temu pomagać (wzrost marży na sprzedaży). Rosnąca produkcja z kolei będzie wynikała przede wszystkim z coraz większej liczby wież, która ma rosnąć, przynajmniej tak wynika z korelacji tej zmiennej z ceną baryłki ropy WTI.

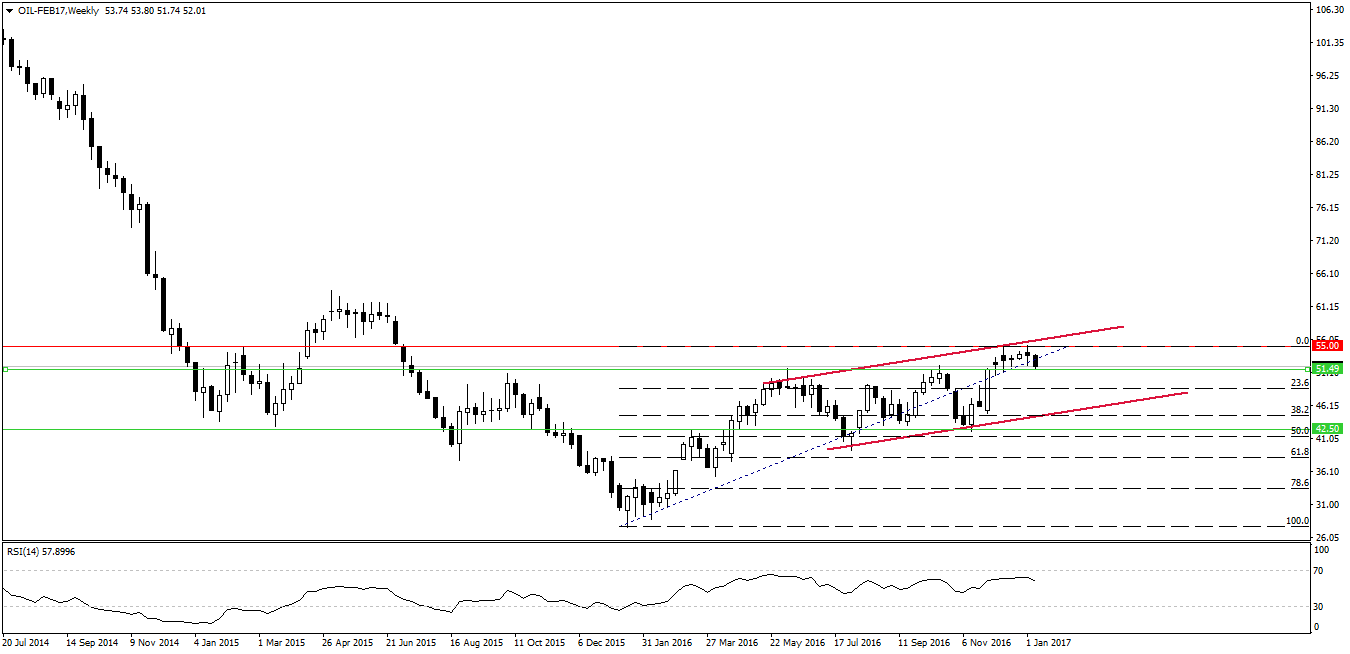

Podsumowując, nawet jeśli OPEC, Rosja i kilka innych, mniej znaczących państwa będzie przestrzegać uzgodnionego w zeszłym roku porozumienia, nie powinniśmy liczyć na jakieś spektakularne wyskoki cen czarnego złota. Na ten moment wciąż widzę baryłkę WTI w rejonie 50-60$ przez cały rozpoczęty właśnie rok.

Patrząc na powyższy wykres obecnie dostrzec możemy pewien potencjał spadkowy. Notowania baryłki WTI nie zdołały przełamać pułapu 55$, a na interwale tygodniowym kreuje nam się póki co spadkowa formacja świecowa. Potencjalnie możemy kierować się nawet w kierunku dolnego ograniczenia kanału trendowego (okolica 45$).

W tym obszarze ponownie dostrzegam szanse na odbudowywanie pozycji długich i pozostanie ceny w owym kanale. Jak rynek zareaguje na dane o produkcji OPEC w styczniu dowiemy się dopiero za miesiąc. Przedtem, o czym należy pamiętać, poznamy różnego rodzaju badania różnych instytucji.