Rozdający karty gracze

Rynek ropy naftowej jest mocno skoncentrowany. Niemniej jednak wydarzenia z ostatnich dni wymagają zgoła innego podejścia do tematu. Potrzebna jest zdecydowanie większa granulacja danych, a także uważniejsze spojrzenie w stronę światowego eksportu surowca. To jednak nie wszystko, dane pojawiające się w różnych mediach często bywają mylące. Dzieje się tak z uwagi na fakt, że czasami uwzględniane są produkty pochodzenia naftowego, a czasami wyłącznie czysta ropa. W moim przekonaniu ważniejsze jest to pierwsze podejście. Pamiętajmy, że potencjalny spadek eksportu produktów naftowych będzie musiał zostać zaadresowany poprzez wzrost rafinacji surowej ropy u państwa importującego. Innymi słowy, państwo to będzie musiało pozyskać surową ropę z innego źródła. Inną możliwością jest import gotowych produktów naftowych z innych kierunków geograficznych.

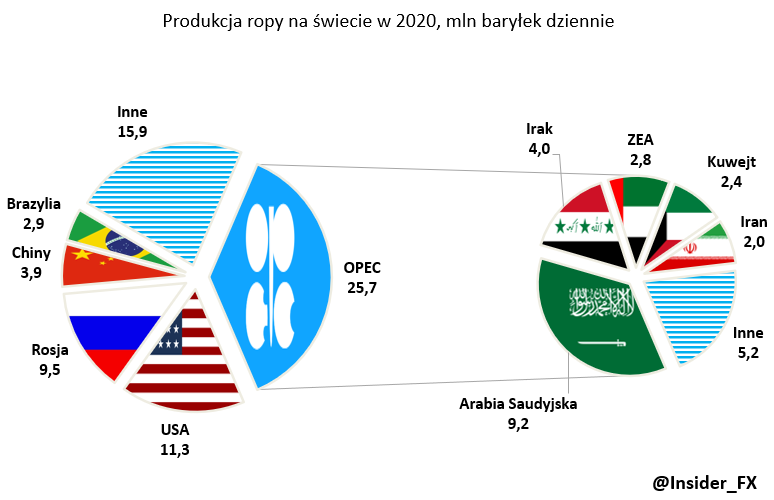

Ostatnie szczegółowe dane dla światowego rynku ropy naftowej dostępne są z 2020 roku. Należy mieć zatem na uwadze, że rok ten mógł charakteryzować się pewnymi anomaliami ze względu na wybuch pandemii. Zdarzenie to doprowadziło bowiem do znacznego spadku popyty na surowiec, a także do pojawienia się istotnych problemów natury logistycznej.

W 2020 roku kartel OPEC odpowiadał za 37% globalnej produkcji surowej ropy. W samym kartelu prym wiedzie przede wszystkim Arabia Saudyjska. Bardzo istotnym graczem jest także Irak. Kolejno plasują się Zjednoczone Emiraty Arabskie (ZEA), Kuwejt oraz Iran. Pozostałe państwa należące do OPEC odpowiadały w 2020 roku za produkcję na poziomie 5,2 mln baryłek dziennie.

Poza samym kartelem, największymi producentami surowej ropy są Stany Zjednoczone oraz Rosja. Istotnymi graczami są także Chiny i Brazylia. Państwo Środka jednak jest znaczącym konsumentem tego rodzaju produktów, stąd jego pozycja importera netto. Z punktu widzenia globalnego rynku ropy to bardzo ważna informacja. Pozostali producenci odpowiadali w 2020 roku za produkcję na poziomie 15,9 mln baryłek dziennie. Były to głównie Meksyk, Kanada i Kazachstan.

Tak jak pisałem na początku, z punktu widzenia poszukiwań punktu równowagi globalnego rynku ropy, kluczowe jest uwzględnienie także produktów naftowych. W zestawieniu największych eksporterów takiego agregatu, bez zaskoczenia, znajdziemy przede wszystkim kraje OPEC. W 2020 roku odpowiadały one za 1/3 światowego eksportu. W samym kartelu jedyną zmianą, w porównaniu do głównych producentów, jest pojawienie się Nigerii. Przed dwoma laty ten afrykański kraj odpowiadał za 8% całkowitego eksportu OPEC.

Poza tym, ponownie w grze mamy USA oraz Rosję, których łączny eksport odpowiadał 2/3 eksportu kartelu OPEC. Istotnymi zmianami są również pojawienie się Kanady oraz, co nie jest tak intuicyjne, Holandii. Kraj klonowego liścia eksport ropy i produktów naftowych kieruje głównie do swojego południowego sąsiada, co nie powinno dziwić. Trzeba jednak mieć na uwadze, że pośrednio wymiana handlowa między USA a Kanadą wpływa na rynek naftowy w Europie. Zwiększenie zdolności eksportowych Kanady do USA sprawia, że jednocześnie więcej amerykańskiej ropy może popłynąć w świat. Jednym z kierunków może być tutaj stary kontynent.

Potężne sankcje i znaczące skutki dla świata

Z kolei pojawienie się wśród światowych liderów eksportowych Holandii ma związek z tym, że kraj ten jest swoistym hubem rafineryjnym. Ze względu na swoje położenie (bliskość morza Północnego) i istotność tamtejszych portów w światowym handlu zagranicznym, Holandia wyspecjalizowała się w rafinacji surowej ropy. Skutkiem tego jest pokaźna ilość eksportu produktów naftowych. Pozostałe kraje odpowiadały w 2020 roku za eksport na poziomie 25,7 mln baryłek dziennie. W gronie tym możemy wymienić przede wszystkim Norwegię, Brazylię, Kazachstan, Meksyk i Singapur.

Strona eksportowa jest bardzo istotna, to właśnie wśród największych eksporterów możemy szukać potencjalnego zastąpienia rosyjskiej ropy. Niemniej strona importowa jest nie mniej ważna. Świat nie jest bowiem jednoznacznie nastawiony do rosyjskiej agresji w stronę Ukrainy. Z jednej strony nie jest to nic dobrego, jednak z drugiej strony oferuje to możliwość szybszego odcięcia się krajów zachodnich od rosyjskiej ropy.

Do tej pory kilka państw poza Białorusią wykazały brak jednoznacznego potępienia w stosunku do działań zbrojnych Putina. Przede wszystkim Chiny, które z wyraźniejszym potępieniem działań Rosji czekały kilka dni. Nie ulega również wątpliwości, iż Pekin będzie chciał grać na dwa fronty. Z jednej strony nie będzie chciał psuć relacji z krajami zachodnimi, lecz z drugiej strony w obecnej sytuacji widzi swoją szansę. To właśnie bowiem Chiny będą najpewniej poniekąd spadkobiercą wielu rosyjskich aktywów. Zresztą Pekin już zapowiedział rozważenie kupna udziałów w rosyjskich spółkach energetycznych i surowcowych, których wartość w ostatnim czasie tąpnęła. Rola Chin jest również bardzo ważna z geopolitycznego punktu widzenia, niemniej w niniejszym opracowaniu skupiam się wyłącznie na aspekcie związanym z ropą naftową.

W 2020 roku za chiński import ropy i produktów naftowych odpowiadał głównie kartel OPEC (46%). Na drugim miejscu uplasowała się Rosja (15%), a na trzecim Afryka (14%), głównie zachodnia część kontynentu (Nigeria, Angola, Algieria). Widać zatem, że istnieje dużo miejsca, aby znacznie wyższe potrzeby importowe Chin zaspokajane były przez rosyjską ropę. Przy skali importu na poziomie 12,2 mln baryłek dziennie przed dwoma laty, podniesienie udziału Rosji choćby do 25% oznaczałoby wzrost chińskiego importu stamtąd o 1,2 mln baryłek dziennie. Z kolei wzrost udziału Rosji do 33% oznaczałby wzrost już o 2,2 mln baryłek dziennie. Nie wydaje się, że są to ilości nadmierne. Co więcej, taki układ sprawiłby, że dywersyfikacja dostawców Państwa Środka w tej kategorii produktów uległaby poprawie (mniejsze uzależnienie od arabskiej ropy). Uważam, że przy rosnącym zaangażowaniu Pekinu w Rosji w kolejnych kwartałach, udział ropy rosyjskiej w chińskiej strukturze importu mógłby wzrosnąć nawet jeszcze bardziej.

Drugim państwem, które może mieć tożsame lub nawet większe znaczenie, są Indie. Kraj ten wciąż w znacznej części opiera się na sektorze rolniczym, a do jego prosperowania potrzeba nawozów. Te z kolei w dużej części importowane są właśnie z Rosji. To między innymi ten aspekt przyczynił się do miękkiego stanowiska Indii w kwestii rosyjskiej agresji na Ukrainę. Kraj zaczął nawet myśleć nad możliwością obejścia zachodnich sankcji, które blokują płatności w twardej walucie, poprzez potencjalne płatności w indyjskich rupiach.

Co jednak znaczące dla niniejszej analizy to fakt, iż Indie importują tylko śladowe ilości ropy i produktów pochodzenia naftowego z Rosji. W 2020 roku był to symboliczny 1%. Oznacza to, że Indie mają zauważalną przestrzeń na przekierowanie importu tego rodzaju produktów właśnie na Rosję. Obecna struktura indyjskiego importu w tej kategorii zdominowana jest przez OPEC, który w 2020 roku odpowiadał aż za 64% importu Indii. Poza tym sporą część ropy i produktów naftowych kraj importował z Afryki zachodniej. Tym samym Indie są bardzo mocno uzależnione od ropy arabskiej, w znacznie większym stopniu niż Pekin.

Otwartą kwestią pozostaje o ile Indie mogłyby zwiększyć import rosyjskiej ropy. Postanowiłem zbudować kilka scenariuszy. Pierwszy z nich zakłada wzrost udziału importu rosyjskiej ropy do 15% (obecny poziom Chin), to skutkowałoby wzrostem importu o 0,7 mln baryłek dziennie (wszystkie obliczenia prowadzone są na danych z 2020 roku). Podniesienie udziału Rosji do 25% zaowocowałoby wzrostem importu stamtąd już o 1,2 mln baryłek dziennie. Z kolei wzrost udziału do 33% dałby przyrost importu aż o 1,6 mln baryłek dziennie.

Widać więc wyraźnie, że tylko poprzez przekierowanie rosyjskiej ropy w stronę Chin i Indii kraje te mogłyby uwolnić między 1,9 a 3,8 mln baryłek dziennie (na podstawie zarysowanych wyżej scenariuszy). Nie zadzieje się to oczywiście z dnia na dzień, niemniej w perspektywie średnioterminowej z pewnością jest to wykonalne.

Jasnym jest, że nie cały eksport rosyjskiej ropy i produktów naftowych musiałby zostać zastąpiony. Musimy bowiem dokonać rozgraniczenia na państwa ewidentnie sankcjonujące Rosję oraz na te, które są temu przeciwne. Na tej podstawie można określić jaka wielkość rosyjskiego eksportu surowca będzie musiała zostać zastąpiona. Zgodnie z obrazem przedstawionym wyżej, do państw sprzeciwiających się sankcjom zaliczyć możemy Chiny, Indie oraz Białoruś. W zestawieniu celowo pomijam Serbię, która także odcina się od zachodnich sankcji nałożonych na Rosję ze względu na wysokie uzależnienie od gazu, ze względu na wielkość tamtejszej gospodarki.

Eksport rosyjskiego surowca do Chin i Indii wyniósł w 2020 1,9 mln baryłek dziennie. Do tego należy doliczyć eksport kierowany na Białoruś, który według moich szacunków wyniósł ok. 0,4 mln baryłek dziennie. Rosja jest praktycznie jedynym dostawcom ropy naftowej na Białoruś. Łącznie zatem dawałoby to wielkość na poziomie 2,3 mln baryłek, jaką średnio każdego dnia w 2020 roku Rosja eksportowała do trzech wymienionych państw. Okazuje się zatem, że w przypadku odcięcia krajów zachodu od rosyjskiej ropy do zastąpienia pozostanie ok. 4,8 mln baryłek dziennie.

Z podanej liczby niemalże całość skupiona jest na krajach europejskich, a reszta uzupełniona jest przez mniejsze państwa Azji i Pacyfiku. Z tego punktu widzenia widać jasno, że ciężar uniezależnienia się od ropy z Rosji spada na Europę. Nie oznacza to jednak, że kontynent nasz pozostanie osamotniony w tym zadaniu. Proces ten wymaga bowiem skoordynowanego działania ze strony wielu krajów, również tych, z którymi bezpośrednie relacje handlowe są niemalże zerowe. To wszystko wyjaśnia, że zadanie to nie jest łatwe, niemniej według mnie jest jak najbardziej możliwe w realizacji.

Jak dotąd skupiałem się na stronie popytowej, niemniej równie ważną w całym procesie jest strona podażowa. W krótkim okresie właśnie po tej stronie należy szukać możliwie szybkiego wsparcia zastąpienia rosyjskiej ropy. Jednakże to co jest możliwe, nie zawsze jest proste w realizacji.

Wbrew pozorom krajów, które mogłyby tę lukę uzupełnić jest całkiem sporo. Niemniej nie wszystkie państwa są gotowe do zwiększenia eksportu w kierunku Europy natychmiast. Po przeanalizowaniu sytuacji wielu krajów wybrałem kilka, które mają możliwość w horyzoncie tego roku zauważalnie zwiększyć produkcję surowca.

Pierwszymi krajami są Arabia Saudyjska, lider kartelu OPEC, a także ZEA. Przy obecnym poziomie produkcji ropy kraje te dysponują łącznie wolnymi mocami produkcyjnymi na poziomie ok. 2,5 mln baryłek dziennie. Co istotne, moce te mogłyby zostać uwolnienie w bardzo krótkim czasie. W żadnym z tych państw nie ma bowiem zauważalnych i trwałych problemów z infrastrukturą naftową. Stany Zjednoczone podjęły już pierwszą próbę negocjacji z obydwoma państwami, których celem miałoby być zwiększenie produkcji ropy. Problem w tym, że po stronie krajów arabskich nie ma woli do takiego kroku. Arabia Saudyjska postawiła jak na razie warunki, po których spełnieniu możliwe byłyby negocjacje z USA. Warunki te nie wydają się łatwe do realizacji. Z kolei ZEA powiedziały wprost, że pozostają zobowiązane do zwiększania produkcji zgodnie z przyjętą strategią OPEC. Tym samym szybki wzrost wydobycia w obydwu państwach raczej nie będzie miał miejsca.

Kartel OPEC, wraz z innymi krajami, w dalszym ciągu ogranicza produkcję ropy. Choć co miesiąc podejmowane są decyzje o wzroście wydobycia o 400 tys. baryłek dziennie, to w praktyce wzrosty te są dużo mniejsze. Częściowo wynika to z problemów infrastrukturalnych i militarnych (państwa Afryki), częściowo z braku czynnych i wolnych mocy produkcyjnych (niektóre kraje OPEC), a częściowo z braku chęci do zwiększenia produkcji w imieniu innych państw (kraje OPEC z wolnymi mocami).

Kto w OPEC dysponuje jeszcze wolnymi mocami produkcyjnymi? Z liczących się członków wymienić możemy Irak, Kuwejt i Iran. Problem w tym, że tak naprawdę żaden z nich nie jest w stanie zwiększyć wydobycia. Choć Irak nie produkuje ropy z wykorzystaniem całkowitych mocy produkcyjnych, to jednak infrastruktura nie pozwala na dużo większe wydobycie. Potrzebne jest zmodernizowanie tejże, zwłaszcza znajdującej się na północy kraju. Kuwejt posiada jeszcze niewielką część wolnych mocy, aczkolwiek nie jest to znacząca ilość, która mogłaby wywrzeć jakikolwiek istotny wpływ w produkcji surowca w całym kartelu.

Pozostaje Iran, który ograniczony jest w postaci sankcji nałożonych przez USA. Kraj nie może obecnie eksportować znaczących wielkości ropy i produktów naftowych, stąd tak naprawdę jego znaczące wolne moce produkcyjne (1,3 mln baryłek dziennie) są w praktyce zamrożone. Ostatnie informacje nie sugerują szybkiego przełomu w negocjacjach nuklearnych, których celem jest zatrzymanie procesu wzbogacania przez Iran uranu. Nie ulega wątpliwości, że Teheran czuje teraz przewagę negocjacyjną (zachód ewidentnie ucieka się do wszystkich sposobów, aby pozyskać więcej ropy), co nie będzie pomagać w wypracowaniu szybko porozumienia. Co więcej, nawet jeśli porozumienie będzie, Iran nie jest w stanie natychmiast zwiększyć wydobycia o ww. poziom. Niemniej można oczekiwać, że w horyzoncie kilku miesięcy kraj byłby w stanie zwiększyć wydobycie w pewnym stopniu. Z kolei w horyzoncie roku możliwe byłoby zwiększenie produkcji o 1,3 mln baryłek dziennie.

Produkcja amerykańskiej ropy z łupków istotnie spadła podczas pandemii i do tej pory nie odrobiła tych strat. Produkcja surowej ropy znajduje się ok. 1,4 mln baryłek dziennie poniżej maksimum. Według Międzynarodowej Agencji Energii (IEA), USA mogą zwiększyć tegoroczną produkcję o ok. 0,75 mln baryłek dziennie. Optymistyczne założenia sugerują wzrost o nawet 1 mln baryłek dziennie.

Dlaczego jednak wydobycie za oceanem wciąż nie wróciło do poziomu sprzed pandemii? Jeden problem leży po stronie technicznej. Mianowicie obecne odwierty na polach z ropą nie są już tak wydajne, jak te z czasu łupkowej ekspansji po 2010 roku. Innym problemem jest brak siły roboczej. W USA wciąż obserwujemy względnie niską stopę aktywności zawodowej, co implikuje trudności ze znalezieniem wykwalifikowanych pracowników.

Analizator kredytowy – stała czy zmienna stopa procentowa?

Wreszcie ostatni element, mianowicie transformacja energetyczna pod rządami Bidena. W ubiegłym roku administracja Bidena podjęła decyzję dot. redukcji gazów cieplarnianych o 50-52% do 2030 roku, gdzie punktem referencyjnym został 2005 rok. W praktyce oznacza to konieczność odchodzenia od „brudnej” energii, do której niewątpliwie zaliczyć możemy ropę naftową. Decyzja ta sprawiła, że zainteresowanie pracą w sektorze naftowym, będącym u swojego schyłku, spadło. Banki zaczęły również mniej przychylnie patrzeć na finansowanie „brudnych” projektów energetycznych, a większą pobłażliwość skierowano w stronę „zielonej” energii.

Jeszcze jednym problemem, który poruszałem już w ubiegłym roku, jest zmiana strategii biznesowej wielu firm z sektora łupkowego. Mianowicie, inwestorzy zaczęli faworyzować dywidendy kosztem wzrostu inwestycji. Musząc sprostać tym oczekiwaniom, zarządy spółek zmniejszały nakłady inwestycyjne, co prowadziło do braku potencjału wzrostowego produkcji amerykańskiej ropy. Koniunkcja tych wszystkich problemów sprawiła, że nawet przy tak wysokich cenach ropy, zainteresowanie wzrostem wydobycia nie jest duże. Moim zdaniem, aby to zmienić potrzebna jest odgórna inicjatywa ze strony administracji Bidena. W wyniku wojny obraz geopolityczny na świecie uległ zmianie, stąd zmianie musi ulec także strategia dot. transformacji energetycznej. Ogłoszenie przez Bidena, iż z uwagi na nadzwyczajne okoliczności sektor naftowy będzie działał dłużej niż wcześniej zakładano, mogłoby być impulsem dla wzrostu wydobycia surowca.

Ze względu na amerykańskie sankcje – efekt reżimu nieuznawanego przez USA prezydenta Maduro – eksport ropy z Wenezueli w ostatnich latach istotnie spadł. Obecna kryzysowa sytuacja sprawiła jednak, że Stany Zjednoczonego zaczęły negocjacje w celu zwiększenia wydobycia surowca w południowoamerykańskim kraju. Według ujawnionych informacji, dotychczasowe próby negocjacji nie przyniosły większego przełomu. Z kolei niektóre państwa, jak chociażby Kolumbia, zarzuca USA brak konsekwencji w działaniu. Jeśli bowiem USA, a także inne zachodnie państwa, zaprzestają importu rosyjskiej ropy, dlaczego jednocześnie zaczynają ubiegać się o surowiec pochodzący z innego państwa, któremu przewodniczy inny dyktator.

Nic nie wskazuje na to, że rozmowy między Waszyngtonem a Caracas szybko doprowadzą do porozumienia. W przypadku Wenezueli, jednego z pięciu krajów założycieli kartelu OPEC, również jednak nie moglibyśmy liczyć na szybkie uruchomienie eksportu. Problemem jest bardzo przestarzała infrastruktura naftowa, która wymaga inwestycji. Takowe wydają się realne przy wsparciu krajów zachodu. W takim przypadku kraj mógłby zwiększyć wydobycie o ok. 0,5-0,6 mln baryłek dziennie w horyzoncie końca bieżącego roku lub nieco dłużej.

Zatem, zarówno Iran jak i Wenezuela nie mają możliwości natychmiastowego wzrostu produkcji ropy. Nie oznacza to jednak, że produkcja ta nie będzie przydatna za jakiś czas. Wręcz przeciwnie, może okazać się kluczowa w dłuższym okresie.

Kazachstan ma bardzo ambitne plany jeśli chodzi o wzrost produkcji ropy i produktów naftowych. Mianowicie, do końca 2030 roku kraj planuje zwiększyć wydobycie aż o 21%. Oznaczałoby to wzrost łącznej produkcji o 300 tys. baryłek dziennie względem roku 2020. Już w tym Kazachstan ma ambicje zwiększenia produkcji o ok. 250 tys. baryłek dziennie. Istnieje jednak pewien problem. Choć formalnie kraj nie jest członkiem OPEC, to jednak jest aktualnie zobowiązany do przestrzegania limitów produkcji ropy naftowej w ramach szerszego porozumienia OPEC+. Poza Kazachstanem i samym kartelem, członkami niniejszego porozumienia są Azerbejdżan, Bahrajn, Brunei, Malezja, Meksyk, Oman, Rosja, Sudan oraz Sudan Południowy. Wyłączając Rosję, eksport ropy i produktów naftowych tychże państw w 2020 roku wyniósł 6 mln baryłek dziennie.

Tym samym, o ile Kazachstan zamierza zwiększyć swoje możliwości produkcyjne już w tym roku, to jednak w dalszym ciągu zamierza wywiązywać się z ww. porozumienia. W praktyce oznacza to, że bez przyzwolenia liderów OPEC, kraj najpewniej nie zdecyduje się na wzrost wydobycia o więcej niż planowano.

Ze wspomnianych wyżej państw okazuje się, że tak naprawdę natychmiast żadne z nich nie jest w stanie zwiększyć produkcji ropy. To samo dotyczy zwiększenia importu surowca z Rosji przez Chiny i Indie. Niemniej to wszystko staje się znacznie bardziej realne w horyzoncie reszty roku. Co zatem zrobić, aby już teraz móc odłączyć się od rosyjskiej ropy?

Odpowiedzią są zapasy ropy naftowej, które w krajach należących do IEA wyniosły na koniec listopada 4,2 mld baryłek. Z tej wielkości 1,5 mld baryłek są zapasami sklasyfikowanymi jako publiczne, a reszta przemysłowe lub komercyjne. Zapasy publiczne to część zapasów przetrzymywana przez rządy i agencje rządowe państw członkowskich. Z tego powodu rezerwy mogą być uwalniane w celu uzupełnienia niedoborów surowca. Ostatnia taka decyzja zapadła w ubiegłym tygodniu, gdzie zdecydowano się uwolnić 60 mln baryłek rezerw.

Zakładając, że w krótkim okresie nie będziemy w stanie zastąpić rosyjskiej ropy w żaden sposób (dość mocne założenie), a Indie i Chiny nie zwiększą swojego importu z Rosji, wówczas pozostaje nam deficyt na poziomie 4,8 mln baryłek dziennie. Korygując listopadowy poziom rezerw o ww. 60 mln baryłek okazuje się, że rezerw tych wystarczyłoby na ok. 297 dni. To oczywiście scenariusz szokowy, niemniej oznaczałoby to, że z samych zapasów moglibyśmy uzupełnić niedobór rosyjskiej ropy aż do początku 2023 roku.

Dokonane wyżej założenie określiłem jako mocne, gdyż w moim przekonaniu im dłużej będą utrzymywały się wysokie ceny ropy, tym większy wpływ wywierać one będą na zachowanie strony popytowej. Nie ulega wątpliwości, że elastyczność cenowa popytu na paliwa w krótkim okresie jest niska (mało kto zrezygnuje z konsumpcji paliwa nawet pomimo istotnego wzrostu cen). Jednak z biegiem czasu sytuacja ta może ulec zmianie.

4 bezpieczne sposoby na ochronę przed inflacją

Po pierwsze, wyższe ceny będą już nie tylko przejściowo, ale trwale drenować dochody konsumentów. Po drugie, na świecie mamy problem z wysoką inflacją, co jest adresowane podwyżkami stóp procentowych. Tym samym ma to negatywny wpływ na dochody do dyspozycji w przypadku kredytobiorców. Ponadto, wojna na Ukrainie wywindowała w górę ceny surowców rolnych i gazu (surowiec wykorzystywany w produkcji nawozów), co przełoży się na istotny wzrost cen żywności. To również będzie kolejnym czynnikiem podgryzającym dochody konsumentów. W takich okolicznościach moim zdaniem popyt na paliwa może ulec obniżeniu, a to oznaczać będzie potrzebę zastąpienia mniejszej ilości rosyjskiej ropy. Proces ten może być nawet wyraźniejszy w przypadku jeszcze wyższych cen ropy.

Podczas gdy Stany Zjednoczone powinny działać w kierunku zwiększenia produkcji ropy, podobnie z resztą jak Kanada, są kraje, które mogą ograniczyć eksport w najbliższym czasie. Zaliczyć do tego grona możemy Meksyk oraz Brazylię. Meksyk w ciągu najbliższych dwóch lat planuje bowiem obniżenie eksportu surowej ropy naftowej celem zwiększenia produkcji produktów naftowych. Ironią losu jest fakt, że o ile kraj ten jest jednym z bardziej liczących się na świecie producentów surowej ropy (blisko 1,7 mln baryłek dziennie w 2020 roku), to zdecydowaną większość produktów naftowych importuje. Import w 60% pochodzi z USA. Celem Meksyku jest więc zwiększenie rafinacji surowej ropy naftowej celem pozyskania większej ilości półproduktów. Z globalnego punktu widzenia ruch ten jednak wcale nie musi być aż tak zły. Jeśli bowiem Meksyk zwiększy tempo rafinacji w kraju, wówczas obniży import tychże produktów z USA. Ponadto, nie jest jasne, czy kraj będzie w stanie w relatywnie krótkim czasie w istotny sposób zwiększyć tempo rafinacji.

Z kolei Brazylia proceduje obecnie ustawę mającą na celu ograniczyć ceny paliw w kraju. Skutkiem ustawy miałoby być opodatkowanie ropy i produktów naftowych przeznaczonych na eksport. Kraj ten jest jednym z wiodących producentów surowej ropy na świecie. W 2020 roku eksportował z kolei blisko 1,7 mln baryłek dziennie ropy i produktów naftowych. W przypadku wejścia w życie ww. legislacji, Brazylia mogłaby doświadczyć obniżenia eksportu o ponad połowę. To ewidentnie mogłoby mieć negatywny skutek dla bilansu światowego. Pod znakiem zapytania stanęłoby bowiem ok. 0,8 mln baryłek dziennie.

Powyższa analiza dowodzi, że kraje zachodu, w tym przede wszystkim Europa, powinny bez większego problemu poradzić sobie bez rosyjskiej ropy. W krótkim okresie rozwiązaniem są zapasy, których ilość powinna dać czas na wypracowanie trwalszych rozwiązań. W dłuższym okresie, z dużym prawdopodobieństwem wzrost popytu na rosyjską ropę z Chin i Indii, powinien uwolnić niemałą część eksportu spoza Rosji, co zmniejszyłoby ilość surowca, którą zachód musiałby zastąpić. Wreszcie istnieje co najmniej kilka państw, które mają możliwość zwiększenia wydobycia surowca. Choć obecnie z przyczyn politycznych wielkość ta nie jest dostępna na rynku, to jednak jest nadzieja, że wszelkie spory zostaną ostatecznie złagodzone.

Jednocześnie, przy coraz wyższych cenach, strona popytowa również powinna hamować. Stopień realizacji poruszanych w niniejszej analizie zmiennych określi nową, średnioterminową cenę równowagi. W długim okresie perspektywa dla ropy naftowej pozostaje wciąż pesymistyczna w obliczu planowanej transformacji energetycznej w Europie i Stanach Zjednoczonych. Transformacja ta powinna przyspieszyć w kolejnych latach, choć prawdopodobnie przyjdzie zapłacić za nią wyższą cenę. Obecna dekada może być ostatnią z tak dużą rolą czarnego złota na świecie.