W ostatnich kilku tygodniach, a właściwie po wyborach prezydenckich w USA, sporo pisałem o rynku obligacji, zarówno w kontekście samych Stanów Zjednoczonych, jak i w ujęciu globalnym. Tuż po wyborach sugerowałem, że potencjał do dalszego spadku cen obligacji (wzrostu ich rentowności) jest ograniczony.

Od tego momentu amerykańskie 10-latki straciły jeszcze trochę swojej wartości, głównie ze względu na zaostrzenie jastrzębiego poglądu Rezerwy Federalnej jeśli chodzi o tempo podwyżek stóp procentowych w kolejnym roku. Z kolei przy okazji ostatniego posiedzenia FED wskazywałem na aspekt wypiętrzającej się krzywej rentowności w USA, co tłumaczy to, że zmiana cen obligacji wzdłuż krzywej nie jest jednostajna, a różni się (wewnątrz wpisu wytłumaczenie pokrótce tego zjawiska).

Zobacz: Konkurs na Analityka Roku. Podsumowanie roku 2016!

By nie być gołosłownym trzeba podkreślić, że inwestorzy za oceanem również zdają się wierzyć – i to naprawdę mocno – w amerykański dług. Jak widać na załączonym wykresie, podczas sesji 21 grudnia nastąpił potężny skok implikowanej zmienności dla opcji call na 10-letnie Treasuries ze ceną wykonania 126$. Oczywiście nastąpił analogiczny wzrost ceny opcji (im wyższa implikowana zmienność, tym wyższa cena opcji). Co jest szczególnie godne uwagi to fakt przy jakim wolumenie nastąpił skok zmienności.

Tak duży obrót świadczy o tym, że w tym czasie nastąpiły potężne zlecenia kupna tejże opcji, co daje do myślenia (kupując opcję call inwestorzy zabezpieczają się przed wzrostem ceny obligacji, a zatem spadek jej stopy rentowności, czyli aspekt, o jakim pisałem na początku niniejszej analizy).

Sprawdź: FED podnosi stopy. Yellen broni bańki na rynku akcji!

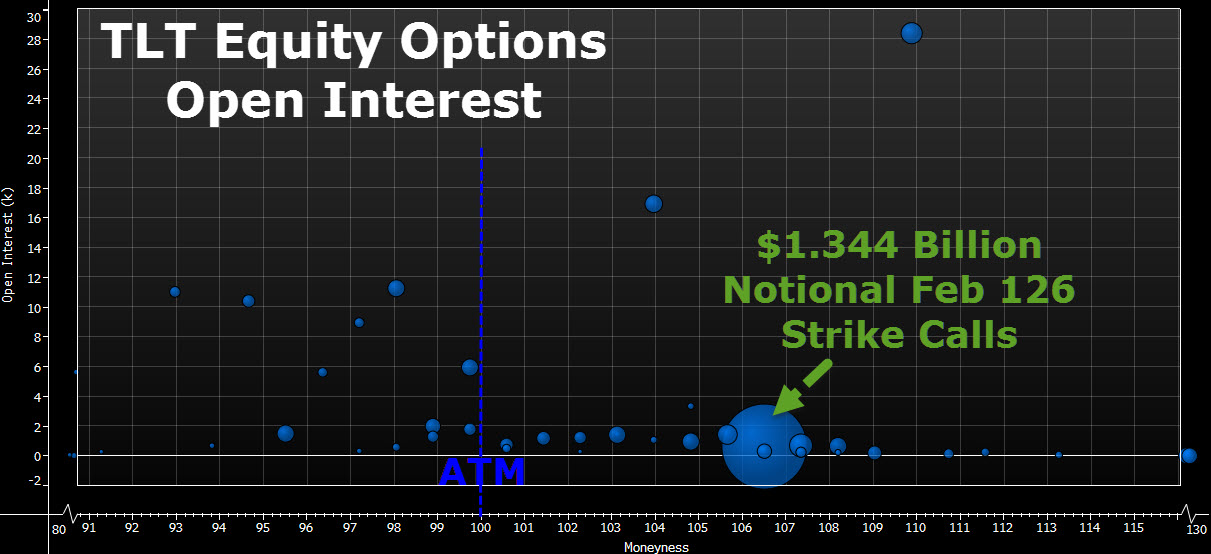

By uzmysłowić sobie skalę tego popytu należy spojrzeć na kolejny wykres. Tutaj mamy z kolei ukazane z jak wielkością ilością opcji call z ceną wykonania 126$ mamy do czynienia. Większy okrąg umiejscowiony relatywnie nisko świadczy o tym, że relatywnie niewielka liczba inwestorów postawiła na wzrost ceny 10-latki ponad 1,3 mld USD. Jest to ewidentnie znak obecności tzw. smart money.

Jakiego spadku rentowności spodziewać się w przypadku, gdyby scenariusz ze spadkiem ceny obligacji o 6$ zrealizował się? W tym celu spójrzmy na wykres porównujący cenę 10-latki wraz z jej rentownością. Jak widać, prosta aproksymacja wskazuje na możliwość osunięcia się stopy rentowności do okolic 2%, co byłoby naprawdę pokaźnym ruchem.

Gdyby rzeczywiście rentowności spadły tak znacząco, pewne jest, że czekałaby nas większa korekta na rynku amerykańskiego dolara. Wzrost ceny obligacji to również presja wzrostowa na ceny złota, które pod wpływem ostatniej bessy na długu straciło sporo ze swojego blasku. Co jednak jeszcze ważniejsze, takiej skali spadek rentowności skutkowałby również spadkiem stóp dla dolara na krótkim końcu krzywej rentowności, a to oznaczałoby, że instrumenty tego typu jak FRA, IRS czy OIS wyceniałyby w mniejszym stopniu kolejną podwyżkę stóp w USA.

Dość zauważyć, że już teraz dysonans między FED-em a rynkiem wskazuje na 1 podwyżkę (rynek goni obiecujące projekcje FED). Gdyby taki scenariusz miałby się realizować, wówczas mój ostatni wpis dotyczący możliwej powtórki z zeszłego roku stałby się całkiem realny.

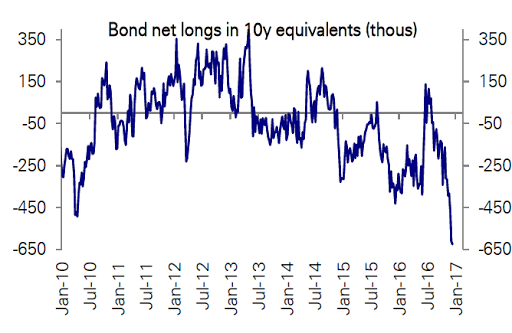

Na koniec trzeba podkreślić, jak bardzo rynek jest “utopiony” w pozycje krótkie na rynku 10-letnich obligacji USA. Powyższy wykres może również tłumaczyć, że w przypadku zalążka chęci realizacji zysków z ostatnich shortów tzw. short covering, impet wzrostowy cen długu może być naprawdę imponujący, kiedy rozpocznie się – przynajmniej do pewnego stopnia – proces otwierania pozycji długich, celem domknięcia wcześniejszych shortów i swoiste “odcinanie kuponów”.