Kiedy w styczniu 2015 roku centralny bank Szwajcarii (SNB) zszokował uczestników rynku decydując się na porzucenie polityki obrony kursu helweckiej waluty w relacji do euro, pojawiło się wiele głosów sugerujących mocne hamowane szwajcarskiego eksportu na skutek gwałtownej aprecjacji krajowej waluty (muszę przyznać, że sam również zaliczałem się do tego grona). Z perspektywy czasu można stwierdzić, że mocnego hamowania szwajcarskiego eksportu z pewnością nie było, choć gospodarka doświadczyła jednego kwartału z ujemną (kwartalną) dynamiką PKB. Zachodzi więc pytanie, w czym tkwi odporność eksportu Szwajcarii na szoki ze strony kursu walutowego. Zważywszy na fakt, że od kwietnia kurs EURCHF zniżkował już o blisko 5%, zasadnym wydaje się zbadanie tego zjawiska na grudnie ekonometrycznym. Niniejsze opracowanie analizuje ww. zagadnienie na poziomie sektorowym.

W części pierwszej omawiana jest struktura geograficzna szwajcarskiego eksportu towarów. W części drugiej przedstawione jest porównanie eksportu Szwajcarii z wybranymi państwami. Część trzecia przedstawia opis i strukturę danych wziętych do badania. Wyniki analizy ekonometrycznej przedstawione są w części czwartej. Część piąta przedstawia wnioski płynące z niniejszego badania.

I. Zarys struktury szwajcarskiego handlu

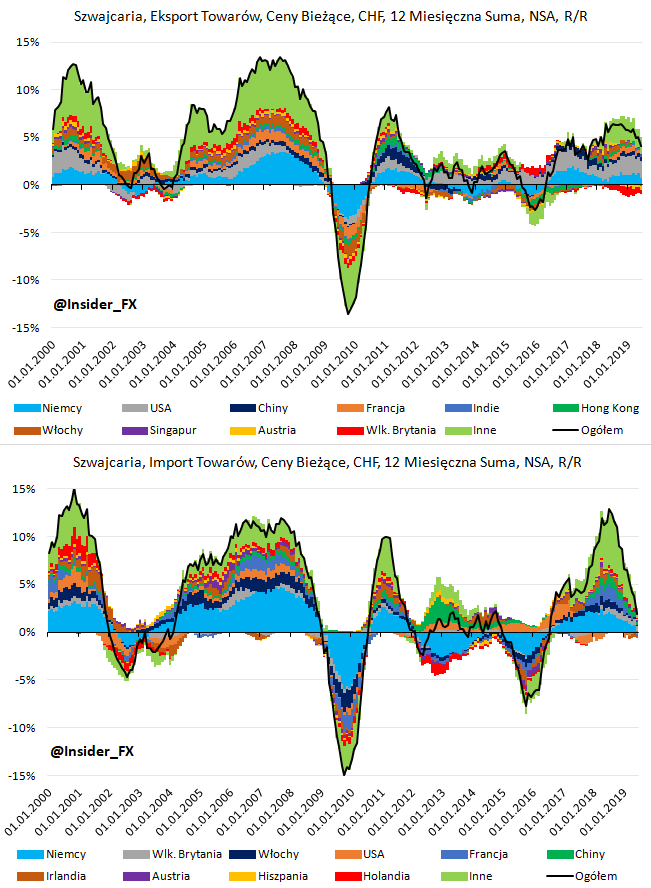

Na wstępie przedstawmy poniekąd obraz historyczny oraz fakt, że szwajcarski eksport wykazywał w przeszłości zdecydowanie mniejszą zmienność (tj. nie spadał tak dramatycznie w okresach światowego spowolnienia i nie rósł dynamicznie w okresach wzrostu aktywności gospodarczej). Pierwsza grafika przedstawia roczne dynamiki eksportu oraz importu Szwajcarii wraz z wkładem poszczególnych państw do tych szeregów. Niniejsze dane prezentowane są we franku szwajcarskim, w cenach bieżących, a szeregi nie zostały korygowane o czynniki sezonowe. Ponadto, w celu wygładzenia, dane o handlu zagranicznym towarów zostały zaprezentowane w ujęciu dwunastomiesięcznej sumy kroczącej i jej rocznej dynamiki. Już poglądowa analiza wskazuje, że od początku tysiąclecia szwajcarski import wykazywał większe amplitudy wahań w porównaniu z eksportem.

Spoglądając na górną cześć wykresu możemy zauważyć, że po styczniu 2015 roku (porzucenie polityki obrony kursu walutowego) nie nastąpił dramatyczny spadek eksportu towarów, a w analizowanym ujęciu dynamika spadku nie przekroczyła w najgorszym okresie -3%. Wartości te były nieporównywalnie niższe w zestawieniu z zapaścią w okresie kryzysu subprime. Co warte odnotowania, eksport do dwóch istotnych krajów – Wielka Brytania oraz USA – nie odnotował w tym okresie w ogóle ujemnej dynamiki. Można więc przypuszczać, że elastyczność szwajcarskiego eksportu względem kursu franka do funta szterlinga oraz do amerykańskiego dolara jest niższa od tejże względem kursu franka do euro. Niemniej jednak należy zauważyć, iż przytłaczająca większość szwajcarskiego eksportu kierowana jest na rynek europejski (do wymienionych dwóch państw trafia jednak wciąż około 20% eksportu towarów), stąd w ujęciu zagregowanym to kurs EURCHF powinien być najistotniejszy.

Wpływ ujemnych stóp na sektor bankowy strefy euro

Interesujące może być ponadto zachowanie po stronie importu dóbr, których roczna dynamika w tym samym okresie (tj. głównie w roku 2015) wyraźnie się cofnęła, do najniższego poziomu od czasu kryzysu finansowego. Teoretycznie można było oczekiwać przyspieszenia importu ze względu na obniżenie cen importowych z punktu widzenia Szwajcarów. Niemniej nic takiego nie miało miejsca, a dynamika importu spadała nawet w pobliżu 7%. Trzeba również brać pod uwagę, że wraz z porzuceniem polityki obrony kursu EURCHF na poziomie 1,2000 SNB również zdecydował się na mocną obniżkę stóp procentowych (oprocentowanie depozytów na żądanie spadło do -0,75% z 0% i pozostaje na tym poziomie do dzisiaj). Gwałtowna reakcja po stronie importu być może wynikała ze środowiska deflacyjnego w Szwajcarii, kiedy to w 2015 roku roczna dynamika wskaźnika CPI spadła do -1,5% i pozostała poniżej zera aż do końca 2016 roku. Takie wnioski można wyciągać na gruncie teorii ekonomii, iż konsumenci odkładają decyzje zakupowe doświadczając spadków cen. W przypadku importu również należy zauważyć, iż handel z USA był relatywnie mało dotknięty spadkiem popytu wewnętrznego w Szwajcarii.

Splot relatywnie stabilnej dynamiki eksportu oraz zapaść w imporcie sprawiły, iż po poczynaniach SNB z początku 2015 roku tempo nadwyżki handlowej (saldo towarów) przyspieszyło i w niedługim czasie zbliżyło się w rejon 40 mld CHF. Po tym okresie nastąpiła korekta tejże nadwyżki, głównie przez mocne odbicie importu, po czym ponownie tempo wzrostu eksportu towarów przewyższało tempo importu tychże. Można zauważyć, że od początku tysiąclecia Szwajcaria budowała stabilnie pozycję swojego eksportu na świecie, a eksport netto nie doświadczał istotniejszych spadków nawet w okresie kryzysu subprime czy kryzysu zadłużenia strefy euro. Dowodem takiego trendu jest fakt, że udział eksportu towarów w PKB wzrósł z poniżej 35% w roku 2000 do 47% obecnie. Mając jednak na uwadze, że wrażliwość eksportu szwajcarskich dóbr jest relatywnie niska, rosnący udział eksportu w PKB wcale nie musi oznaczać większej cykliczności wzrostu gospodarczego. Powyżej omówiona została struktura szwajcarskiego handlu pod kątem geograficznym, w dalszej części analizy uwaga zostanie skupiona na poziome sektorowym w celu wyróżnienia segmentów odpowiadających ze relatywnie niską wrażliwość eksportu dóbr na kurs franka szwajcarskiego względem euro.

II. Porównanie zagraniczne

W celu uwypuklenia faktu, że szwajcarski eksport wydaje się relatywnie mało cykliczny na tle największych gospodarek świata, dokonane zostało porównaniu eksportu towarów czterech państw – strefy euro, USA, Japonii oraz Szwajcarii. Taka, a nie inna grupa porównawcza, została wybrana w celu zredukowania wpływu wahań eksportu danego państwa w odpowiedzi na zmiany kursu walutowego, który to z kolei wynika z kondycji globalnej gospodarki. Innymi słowy, waluty analizowanych gospodarek uważane są za względnie bezpieczne, stąd zwykle zyskują na wartości w obliczu spowolnienia, tudzież kryzysu (wyjątkiem jest tutaj strefa euro, która została jednak włączona ze względu na istotność dla szwajcarskiego handlu zagranicznego). Mając w koszyku takie kraje redukowany jest więc wpływ deprecjacji/aprecjacji kurs walutowego wynikającej z obaw dotyczących globalnego wzrostu gospodarczego.

Prezentowane szeregi wyrażone są w walutach lokalnych i cenach bieżących. Podobnie jak w pierwszej części niniejszego opracowania, dane nie zostały skorygowane o czynniki sezonowe, a dynamika zmian prezentowana jest w ujęciu dwunastomiesięcznej sumy. Górna część grafiki sygnalizuje, że japoński eksport towarów był na przestrzeni ostatnich lat najbardziej wahliwy, doświadczył największego tąpnięcia podczas kryzysu finansowego i pozostawał relatywnie bardziej zmienny od tego czasu. Analiza poglądowa sugeruje również, iż eksport dóbr strefy euro oraz Stanów Zjednoczonych był zbliżony do siebie z wyjątkiem lat 2000-2003, 2008 oraz 2015-2016. Zdecydowanie najmniejszą cykliczność wykazywał w analizowanym okresie eksport szwajcarskich dóbr. W tym miejscu zaznaczyć należy również fakt, że eksport szwajcarski pozostawał relatywnie mało zmienny, pomimo znacznej aprecjacji franka, która od początku 2000 roku wyniosła ponad 50% (na podstawie indeksów TWI Deutsche Bank). W tym samym okresie kurs euro wzrósł o blisko 20%, zaś kursy amerykańskiego dolara oraz japońskiego jena zniżkowały odpowiednio o 12% i 21%

Dolna część grafiki potwierdza z kolei w sposób liczbowy domysły zaobserwowane na rocznych dynamikach eksportu towarów wybranych państw. Od początku 2000 roku, największą amplitudę wahań zaobserwować mogliśmy w japońskim eksporcie, następnie kolejno w USA, strefie euro i na końcu w Szwajcarii. Pod względem odchylenia standardowego, widać również jak mocno Szwajcaria odstaje od reszty grupy porównawczej, tj. jak niewielką amplitudę wahań wykazywał jej eksport dóbr w analizowanym okresie. Liczby zdają się podpierać hipotezę, iż szwajcarski eksport jest zdecydowanie mniej wrażliwy na zmiany kursu walutowego, przede wszystkim w porównaniu do strefy euro, której kurs (w ujęciu TWI) w analogicznym okresie również uległ aprecjacji. W kolejnej części pracy omawiane są dane, na których niniejsze badanie zostało przeprowadzone, a także prezentowana jest struktura szwajcarskiego eksportu towarów na poziomie sektorowym.

III. Opis danych i zarys koncepcji badania

Do badania wykorzystano miesięczne dane o wartości eksportu wyrażonym we franku szwajcarskim w cenach bieżących, które pochodzą z bazy Macrobond począwszy od stycznia 1988 roku, aż do lipca 2019 roku, co łącznie dało 379 obserwacji (wyjątkiem był sektor zajmujący się wyrobem materiałów papierowych, gdzie z uwagi na jednorazowy skok w wartości eksportu w lipcu zdecydowano się ograniczyć próbę o 1, tj. do czerwca 2019). Surowe szeregi czasowe były pierwotnie niewyrównane sezonowo, niemniej przeprowadzono korektę o czynniki sezonowe za pomocą metody TRAMO/SEATS (jedynie szereg obrazujący kurs waluty EURCHF nie został odsezonowany). Wszystkie obliczenia w analizie ekonometrycznej zostały wykonane przy użyciu oprogramowania EViews.

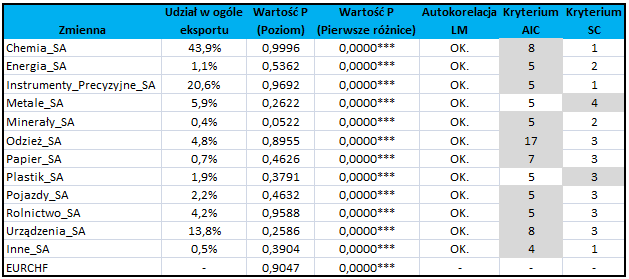

Na wstępie warto omówić pokrótce poszczególne sektory, na jakie został podzielony szwajcarski eksport towarów. Do sektora chemicznego (“Chemia_SA”) poza wszelkiego rodzaju produktami chemicznymi zaliczany jest również przemysł farmaceutyczny, co czyni ten sektor najbardziej znaczącym, którego udział ustalono na 43,9% (udziały poszczególnych sektorów zostały określone za pomocą średniej za ostatnie 24 miesiące). Sektor “Energia_SA” tyczy się stricte eksportu energii elektrycznej, z kolei w sektorze “Instrumenty_Precyzyjne_SA” znajdują się takie dobra jak biżuteria czy różnego rodzaju zegarki. Sektory “Metale_SA”, “Minerały_SA”, “Odzież_SA” oraz “Papier_SA” są intuicyjne i nie wydają się wymagać pogłębionego opisu. Do sektora “Plastik_SA” oprócz różnego rodzaju wyrobów plastikowych zaliczamy również wyroby skórzane i gumowe. Na sektor “Pojazdy_SA” składają się samochody, czy też pojazdy szynowe. Do sektora “Rolnictwo_SA” zaliczamy żywność, przemysł leśny oraz rybołówstwo. Wreszcie do sektora “Urządzenia_SA” wliczamy różnego rodzaju sprzęt elektryczny, maszyny dla gospodarstw domowych czy firm. Do kategorii “Inne_SA” zaliczono pozostałą część eksportu jak na przykład instrumenty muzyczne, zabawki i sprzęt sportowy. Reasumując, eksport dóbr Szwajcarii skoncentrowany jest głównie w dwóch sektorach – chemicznym oraz instrumentów precyzyjnych – stanowiących łącznie blisko 65% ogółu eksportu. W połączeniu z trzecim największym sektorem – urządzeń – udział w ogóle eksportu sięga okolic 80%.

Wszystkie zmienne zostały poddane testowi na występowanie pierwiastka jednostkowego, którego istnienie oznacza brak stacjonarności w danym szeregu. Testem, który posłużył do sprawdzenia hipotezy o istnieniu pierwiastka jednostkowego, był test Augmented Dickey-Fuller (ADF). W trzeciej kolumnie przedstawione zostały wartości krytyczne dla analizowanych zmiennych (surowe szeregi czasowe), które zgodnie z oczekiwaniami wskazały występowanie pierwiastka jednostkowego we wszystkich zmiennych. W celu sprowadzenia analizowanych szeregów do postaci stacjonarnej, dokonano przekształcenia do poziomu pierwszych różnic. Tak przekształcone szeregi zostały ponownie poddane testowi ADF, a kolumna czwarta prezentuje wartości krytyczne dla tego testu. Jak można zauważyć, wszystkie szeregi stają się stacjonarne na poziomie pierwszych różnic. Tak przekształcone zmienne zostały poddane dalszej analizie ekonometrycznej.

Moja przyszła emerytura – analiza zmienionego systemu

Kolejnym krokiem w badaniu było oszacowanie niezależnych modeli wektorowej autoregresji (VAR), gdzie w każdym z nich zmiennymi endogenicznymi były kurs EURCHF oraz wartości eksportu danego sektora. Pierwotnie modele były oszacowane na surowych szeregach (po uwzględnieniu sezonowości) w celu określenia odpowiedniego rzędu opóźnienia na podstawie kryterium AIC i SC. Szare pola oznaczają fakt, z jakiego kryterium skorzystano przy danym modelu, przy czym zaznaczyć należy, iż w dalszej części analizy korzystano wyłącznie z pierwszych różnic zmiennych. Wybór odpowiedniego kryterium informacyjnego podyktowany był wynikiem testu LM na autokorelację składnika losowego. W powyższej tabeli podkreślono, że we wszystkich oszacowanych modelach usunięta została autokorelacja odpowiedniego rzędu wynikającego z użytego kryterium informacyjnego.

IV. Wyniki modelowania

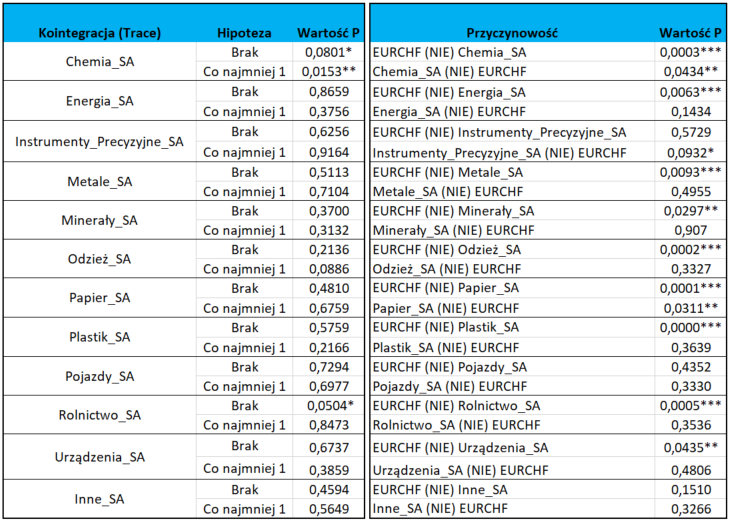

Modelowanie ekonometryczne zostało przeprowadzone z użyciem modelu wektorowej autoregresji (VAR) po uprzednim zbadaniu występowania kointegreacji między zmiennymi endogenicznymi (w tym podejściu wszystkie zmienne traktowane są w ten sposób). Kointegracja definiowana jest jako (Engel, Granger) występowanie długoterminowej relacji między zmiennymi, które pojedynczo są niestacjonarne, zaś ich kombinacja liniowa osiąga stacjonarność. Do weryfikacji hipotezy o istnieniu co najmniej jednego równania kointegrującego skorzystano z testu Johansena. Przy czym zauważyć trzeba, iż Johansen zaproponował dwa podejścia: test śladu (trace) oraz test największej wartości własnej (eigenvalue), zaś w niniejszym opracowaniu wykorzystano test śladu. Metoda Johansena została zastosowana do każdego sektora eksportowego Szwajcarii wraz z kursem EURCHF, co łącznie dało 12 różnych kombinacji. Wyniki testu przedstawione zostały w tabeli wraz z hipotezami oraz wartościami krytycznymi.

Hipoteza zerowa zakłada brak występowania równania kointegrującego, wobec hipotezy alternatywnej o istnieniu co najmniej jednego takiego równania (w naszym przypadku procedura kończy się na tym etapie ze względu na ilość zmiennych). W ostatniej kolumnie zaprezentowane zostały wartości krytyczne wraz z różnymi poziomami istotności (* – istotność przy p<0,1; ** – istotność przy p<0,05; *** istotność przy p<0,01). We wszystkich przypadkach stwierdzono brak kointegracji przy poziomie istotności 0,05. Z kolei w dwóch przypadkach – sektorze chemicznym oraz rolnictwie – stwierdzono występowanie kointegracji przy poziomie istotności 0,1. Biorąc jednak pod uwagę, że za bazowy poziom istotności w niniejszym badaniu przyjęto poziom 5%, według testu Johansena nie stwierdzono istnienia kointegracji. Wobec takiego rezultatu zasadnym było dalsze postępowanie ekonometryczne z wykorzystanie modelu VAR, bez konieczności korzystania z wektorowego modelu korekty błędem (VECM).

Kolejnym krokiem analizy ekonometrycznej było zbadanie przyczynowości w sensie Grangera między parami zmiennych (na tej samej zasadnie co w przypadku testu na występowanie równania kointegrującego). W celu sprawdzenia hipotezy o występowania przyczynowości, pierwszym krokiem było doprowadzenie wszystkich zmiennych do postaci stacjonarnej, co zostało uzyskane poprzez ich zróżnicowanie (jak opisano wyżej). Tak przekształcone zmienne testowano używając rzędu opóźnienia wskazanego przez kryterium AIC lub SC, zgodnie z metodologią opisaną wyżej. Wyniki testowania wskazały, że w dziewięciu przypadkach (chemia, energia, metale, minerały, odzież, papier, plastik, rolnictwo i urządzenia) stwierdzono występowanie przyczynowości ze strony kursu walutowego w kierunku eksportu danego sektora. Należy zauważyć również, iż z owych dziewięciu przypadków, aż w siedmiu hipoteza zerowa, o braku występowania przyczynowości, została odrzucona przy poziomie istotności 0,01. Świadczy to o relatywnie silnej relacji, która obecna jest między innymi w przypadku najważniejszego sektora chemicznego. Pozostając przy sektorze chemicznym należy również zauważyć, że istotna przyczynowość (choć przy poziomie istotności 0,05) występuje również w drugą stronę, tj. ze strony eksportu do kursu walutowego. Niemniej jednak, taki schemat widoczny jest tylko przy relatywnie niewielkiej liczbie opóźnień (w tym przypadku 8), zaś wraz z zwiększaniem ich liczby, relacja staje się jednokierunkowa, tj. ze strony kursu walutowego w kierunku eksportu. Taki sam schemat mamy w przypadku wyrobów papierowych, tam jednak dwukierunkowa relacja nie zanika z czasem. Sektor ten jednak stanowi zaledwie 0,7% ogółu szwajcarskiego eksportu towarów, stąd nie powinien on istotnie wpływać na końcowy wynik badania.

W przypadku dwóch sektorów (pojazdy oraz inne) nie stwierdzono występowania przyczynowości w żadnym kierunku przy domyślnej liczbie opóźnień. Po wydłużeniu liczby opóźnień, nie stwierdzono żadnej zależności w kategorii zbudowanej z pozostałej części eksportu. W przypadku pojazdów zwiększona liczba opóźnień doprowadziła do wniosku, iż to eksport tego sektora jest przyczyną w sensie Grangera dla kursu EURCHF. Najciekawiej wygląda kwestia związana z sektorem instrumentów precyzyjnych, który jest drugim po chemicznym najważniejszym segmentem w szwajcarskim eksporcie towarów. W krótkim okresie to eksport tego sektora jest przyczyną w sensie Grangera dla kursu EURCHF (choć przy poziomie istotności tylko 0,1). Po zwiększeniu liczby opóźnień okazuje się, że relacja ta jest zachowana, ale jej siła rośnie aż do 17 opóźnienia, gdzie osiąga istotność przy poziomie 0,05.

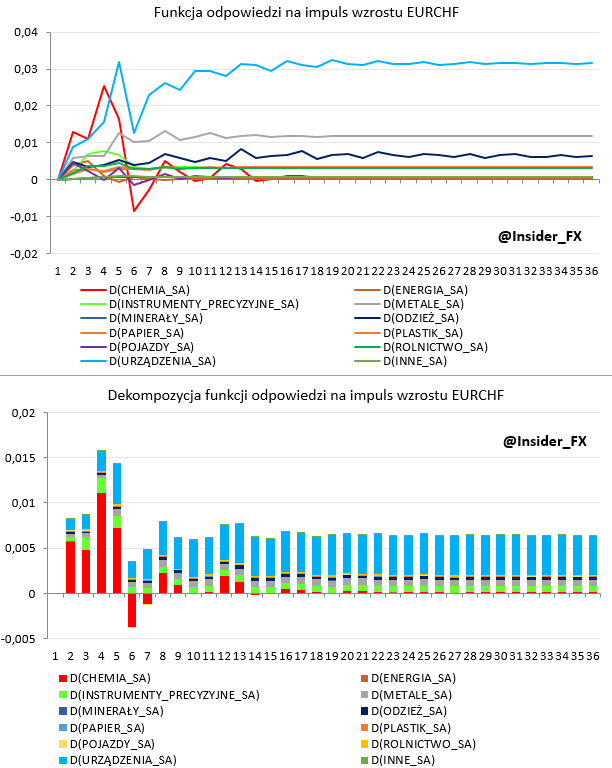

Kolejnym krokiem było oszacowanie modeli VAR, ich weryfikacja oraz przeprowadzenie analizy funkcji odpowiedzi na impuls (tj. sytuacja szoku walutowego). Analiza ta przeprowadzona została dwuetapowo. Na wstępie uzyskano wyniki szoku walutowego (definiowanego jak wzrost zmiennej EURCHF o jednego odchylenie standardowe) na eksport towarów danego sektora, a następnie w wynikach tych uwzględniono wagi poszczególnych sektorów w ogóle szwajcarskiego eksportu. Wynikiem drugiego kroku była dekompozycja funkcji odpowiedzi na impuls ze strony kursu EURCHF. Do analizy przyjęto okres 36 miesięcy, który to został odłożony na osi odciętych. Na osi rzędnych widnieją natomiast wartości liczbowe pozwalające na ocenę siły odpowiedzi na impuls ze strony kursu walutowego. Ze względu na fakt, że w podejściu tym skorzystano ze zmiennych w postaci pierwszych różnic, wartości liczbowe nie są interpretowane. Należy również wspomnieć, iż wykresy przedstawiają skumulowane funkcje odpowiedzi na impuls, stąd brak zmian i stabilizacja danego wykresu funkcji oznacza trwałą zmianę.

Zaczynając od górnej części wykresu należy przede wszystkim zauważyć, że w zdecydowanej większości sektorów funkcja osiąga swoją wartość docelową relatywnie szybko, bo już po około 6-8 miesiącach. Ponadto, wartości docelowe są relatywnie niewielkie. Odpowiedź największego sektora chemicznego na szok walutowy przebiega dość dynamicznie na początku, tj. rośnie zdecydowanie po pierwszym okresie, następnie mamy do czynienia ze stabilizacją, po czym następuje kolejny gwałtowny skok po okresie numer cztery. W okresach 7-8 następuje korekta poprzednich spadków, a w kolejnych okresach stabilizacja na bardzo neutralnym poziomie (wartość docelowa funkcji zostaje osiągnięta po około 17 okresach). Podobny przebieg funkcji ma miejsce również w przypadku sektora urządzeń, gdzie w pierwszych pięciu okresach następuje akumulacja pozytywnej reakcji na wzrost EURCHF, następnie dochodzi do lekkiego wygaszenia tego ruchu, a w kolejnych okresach – w przeciwieństwie do sektora chemicznego – następuje powolna akumulacja pozytywnej reakcji na szok walutowy. Warto również zaznaczyć, że stabilizacja funkcji następuje po znacznie dłuższym czasie w porównaniu z segmentem chemicznym, a wartość docelowa zostaje osiągnięta po około 30 okresach (tj. 2,5 roku). Z innym przebiegiem funkcji mamy do czynienia w przypadku sektora metalowego oraz odzieżowego, gdzie wzrosty od początku akumulują się w umiarkowany tempie, a w kolejnych okresach właściwie nie doświadczamy choćby lekkiej korekty tychże funkcji. Zamiast tego następuje powolna stabilizacja na relatywnie podwyższonych poziomach. Ostatnim sektorem godnym analizy są instrumenty precyzyjne (drugi co do wielkości segment eksportu towarów Szwajcarii), gdzie po pierwszych 3-4 okresach następuje powolna akumulacja pozytywnej odpowiedzi na szok walutowy, która następnie równie szybko wygasa (wartość docelowa zostaje osiągnięta już po około 9-10 okresach). Stabilizacja ma miejsce na względnie niskim poziomie. Warto zauważyć, że impulsy z żadnego sektora nie wygasają całkowicie, choć w niektórych przypadkach, jak choćby sektor energii czy pojazdy, ich wielkości są tylko marginalnie pozytywne.

Banki centralne i rola polityki fiskalnej w spowolnieniu

Dopełnieniem tej części analizy jest dekompozycja funkcji odpowiedzi na impuls, która uwzględnia wagi poszczególnych sektorów w strukturze szwajcarskiego eksportu towarów. Na jej podstawie możemy zauważyć, że sektor urządzeń odpowiada za dominującą część funkcji odpowiedzi na impuls ze strony kursu EURCHF. Ponadto, sektor instrumentów precyzyjnych oraz sektor chemiczny – dwa największe sektory, których łączna waga to niemal 65% – tylko w bardzo niewielkim stopniu oddziałują na wzrost pozytywnej reakcji funkcji. To najprawdopodobniej względna odporność na szoki walutowe tych dwóch sektorów odpowiada za niską elastyczność szwajcarskiego eksportu towarów ogółem względem kursu walutowego. Zauważyć również trzeba, że zarówno średnia ważona, jak i średnia nieważona (zaprezentowana na kolejnym wykresie) funkcji odpowiedzi na impuls wzrostu EURCHF przyjmują bardzo zbliżone wartości, tj. odpowiednio 0,0062 i 0,0055.

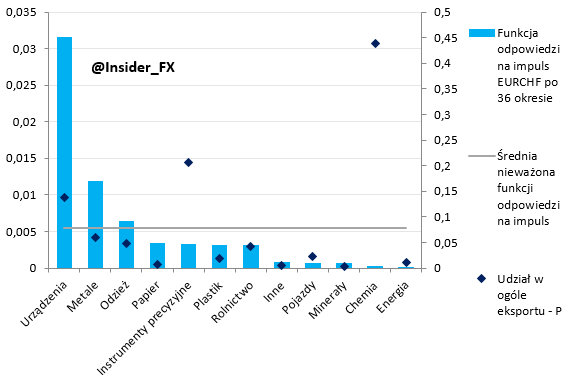

Ostatnim punktem analizy było zestawienie trwałych zmian w funkcjach odpowiedzi na impuls (tj. po upływie 36 okresów, gdzie następowała stabilizacja) wraz z wagami poszczególnych sektorów w całkowitym eksporcie towarów. Wykres przedstawia również średnią nieważoną funkcji odpowiedzi na impuls w celu lepszej lokalizacji tych sektorów, które w największym stopniu odpowiadają za względnie niską wrażliwość eksportu Szwajcarii na zmiany kursu walutowego. Tylko trzy sektory (urządzenia, metale oraz odzież) znajdują się powyżej średniej, zaś pozostałe sektory plasują się zdecydowanie poniżej tejże wartości. Na uwagę zasługuje fakt, że sektor chemiczny cechuje się jedną z najniższych wrażliwości względem kursu walutowego, co przy jego wadze (43,9%) sprawia, że w istotny sposób uodparnia całość szwajcarskiego eksportu na zmiany kursu EURCHF. Również drugi największy sektor, instrumenty precyzyjne, wykazuje wrażliwość znacznie niższą od średniej, a jego waga przekracza 20%. Z kolei sektorami najbardziej wrażliwymi na zmiany kursu EURCHF są urządzenia oraz metale. Tym samym firmy, które w ostatnim czasie zgłaszały największe obawy ze względu na aprecjację franka (Schaffner – producent komponentów elektrycznych, Belimo Holding, OC Oerlikon – producenci klimatyzatorów, Schmolz + Bickenbach – producent stali) pochodziły z tych dwóch sektorów (vide artykuł Bloomberga pt. “In Switzerland, the Trade War Is Mixing Up a Painful Cocktail“).

V. Wnioski

Celem przeprowadzenia niniejszego badania było sprawdzenie, co stoi za relatywną odpornością szwajcarskiego eksportu towarów na szoki walutowe. Wyniki analizy ekonometrycznej wskazały, że odporność ta uzyskana jest głównie przez eksport ze strony sektora chemicznego, do którego wliczamy również przemysł farmaceutyczny, oraz ze strony instrumentów precyzyjnych. W pierwszym przypadku możemy mówić o względnie niewielkiej elastyczności cenowej popytu (tj. medykamenty będą kupowane zawsze, bez względu na ich cenę). W drugim przypadku w grę wchodzą w dużej mierze dobra wyższego rzędu, stąd pewną rolę może odgrywać tutaj efekt Veblena.

Poznaj czym jest proces planowania finansów osobistych

Zarys historyczny pokazuje również, że eksport szwajcarskich dóbr był relatywnie odporny na gwałtowne aprecjacje franka, jakie miały miejsce w październiku 2008 i w styczniu 2015. W okresach tych, spadek kursu EURCHF przyjmował skale znacznie większe aniżeli w przypadku szoku zdefiniowanego na potrzeby niniejszego badania (wówczas w obydwu przypadkach spadek kursu EURCHF przekraczał cztery odchylenia standardowe od pięcioletniej średniej). Sytuacja ta działa również w drugą stronę, na przykład we wrześniu 2011, kiedy to kurs EURCHF podskoczył o blisko cztery odchylenia standardowe od pięcioletniej średniej. Biorąc pod uwagę wyniki badania można oczekiwać, że szwajcarski wzrost gospodarczy będzie wciąż relatywnie odporny na spowolnienia w światowym handlu, co w obecnym środowisku ma niebagatelne znaczenie. Oszacowania dokonane w niniejszym badaniu wskazały, iż długoterminowy współczynnik wrażliwości eksportu towarów na zmiany kursu EURCHF wynosi zaledwie 0,15. Wyniki sygnalizują również relatywnie niską wartość współczynnika pass-through (wpływ zmian kursu walutowego na inflację) dla Szwajcarii, co może być istotne dla tamtejszego banku centralnego w obliczu uporczywie silnego franka.