Nie ma co się oszukiwać, dane z amerykańskiej gospodarki w ostatnich tygodniach, a nawet miesiącach nie napawały nas optymizmem. O ile najjaśniejszym punktem na tej mapie był rynek pracy, o tyle i tutaj w ostatnim raporcie można było dopatrzeć się pewnych negatywnych oznak. Z tego też powodu USD od początku roku tracił sukcesywnie w każdym miesiącu, by dopiero w poprzednim tygodniu pokazać swoją siłę i przerwać złą passę.

Niemniej jednak publikacje do dnia dzisiejszego, jakie poznaliśmy w tym tygodniu, także były kiepskie, choć nie było ich specjalnie wiele i nie miały jakiegoś nadzwyczajnego znaczenia. Jednak wczorajszy ponury odczyt wniosków o zasiłek dla bezrobotnych, które wzrosły aż o 20 tys., ponownie postawił wielki znak zapytania nad powrotem wzrostowego trendu na amerykańskiej walucie.

Do tej pory to właśnie sprzedaż detaliczna, czyli konsumpcja – główny motor tamtejszego wzrostu gospodarczego – wymieniana była jako jedno z większych zagrożeń spowolnienia. Osobiście o tej kwestii wspominałem ostatnio szerzej przy okazji analizy wypowiedzi członków FED, stanowiącej część kompleksowej analizy makroekonomicznej. Niemniej o potencjalnych problemach amerykańskiego konsumenta pisałem o wiele wcześniej, bo już w styczniu we wpisie tłumaczącym, jak wyboista ścieżka w kwestii podwyżek stóp procentowych zdaje się kreować przed FED. Wówczas w kontekście tym pisałem:

O ile realne zarobki w USA rosną w przyzwoitym tempie, o tyle krańcowa skłonność do konsumpcji w USA wydaje się nieco stłumiona, co widać po ostatnich słabszych danych odnośnie sprzedaży detalicznej.

Jednakże kwietniowy odczyt sprzedaży detalicznej rozwiał te obawy, przynajmniej patrząc na tzw. “headline“, czyli wartość główną tejże figury, która wzrosła w ujęciu miesięcznym 1,3%. Jeszcze bardziej imponujący wzrost odnotowano w ujęciu rocznym, gdzie sprzedaż podniosła się aż o 3%. Co jednak było głównym sterownikiem takiego wyniku?

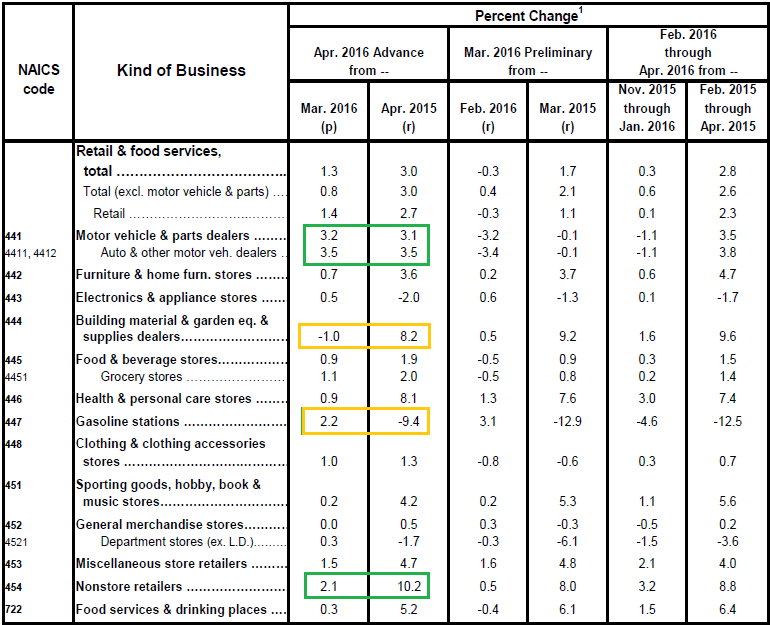

Patrząc na powyższą tabelę można wskazać przede wszystkim sprzedaż aut, która w kwietniu mocno poszybowała w górę. Czynnik ten jednak był brany pod uwagę przez większość analityków i banków inwestycyjnych, jednak mimo to sprzedaż zaskoczyła i wzrosła powyżej konsensusu. Spory w tym udział miała część detalistów handlujących poza sklepami w nie stałych miejscach. W ujęciu rocznym wzrosła również sprzedaż sklepów dotyczących opieki zdrowotnej czy usług gastronomicznych.

Zobacz także: Gdzie podziała się amerykańska inflacja?

Raport pokazuje jednak dwie ciekawe kwestie oznaczone kolorem żółtym. Po pierwsze w ujęciu miesięczny spadła sprzedaż związana z budownictwem, co jest lekko niepokojące, zwłaszcza jeśli dodamy, że liczba pozwoleń na budowy domów odnotowało mocny spadek od października poprzedniego roku. Obraz ten poprawie ujęcie roczne, niemniej należy pamiętać, że działa tutaj efekt bazy, niskiej bazy spowodowanej warunkami atmosferycznymi w minionym roku.

Zobacz także: Potężny popyt na rynku złota i świetlana przyszłość metalu. Czy warto kupować?

Po drugie, sprzedaż paliw na stacjach zanotowała solidny wzrost w ujęciu miesięczny o 2,2%. Niemniej rok do roku nastąpił spadek blisko -10%. Wyjaśnienie tego ruchu wcale nie jest takie proste, gdyż rok temu o tej porze baryłka ropy była na wyższym poziomie. Jednakże w tamtym okresie byliśmy po bardzo szybkim i gwałtownym spadku cen ropy, co wydaje się, że mocniej zachęcało do konsumpcji paliw. Obecnie niemalże od początku roku cena surowca sukcesywnie pnie się do góry, co spotyka się z umiarkowanym popytem na ropę (konsumenci wyrównują swoją ścieżkę konsumpcji), stąd w ujęciu rocznym tak duży spadek. Niemniej większą wagę w tej kwestii powinniśmy przywiązywać do ujęcia miesięcznego, lepiej dostosowanego do stopniowego wzrostu cen ropy.

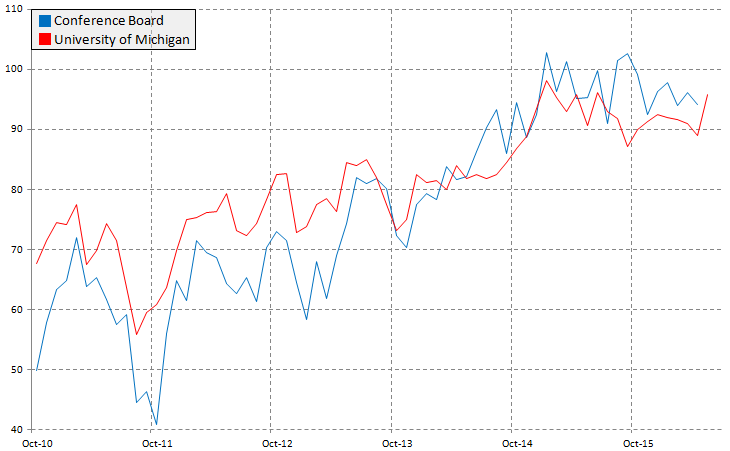

Również dzisiaj poznaliśmy dane w kwestii indeksu Uniwersytetu Michigan, który pokazuje zmianę nastroju konsumentów. Miara opublikowana jest odczytem wstępnym za maj i pokazała solidny przyrost do 95,8 punktów z 89 w kwietniu, jednocześnie mocno bijąc rynkowe oczekiwania. Daje to kolejną oznakę, że konsumpcja zaczyna się poprawiać, a kolejne odczyty sprzedaży detalicznej, choć prawdopodobnie już nie tak efektowne jak dzisiaj, będą stopniowo odwracać spadkowy trend. Jest to oczywiście korzystna informacja dla FED, który wskazywał między innymi wydatki konsumentów jako dość słaby punkt gospodarki w ostatnim czasie.

Zobacz także: Magiczna bariera powstrzyma dalsze wzrosty ropy naftowej

Podsumowując, choć jedna jaskółka wiosny nie czyni, to dzisiejsze dwie dobre figury dla amerykańskiej konsumpcji mogą zapewnić popyt na rynku USD w kolejnych dniach. Niemniej w celu podtrzymania tego trendu potrzebna będzie poprawa w szerszym spektrum danych makro. Tym samym ostatnio wspominana przeze mnie okazja inwestycyjna na rynku AUDUSD wydaje się coraz bardziej zakotwiczona. W dalszym ciągu nie sądzę, że jest za wcześnie na sprzedaż Aussie’ego, pomimo, że od ostatniej szerzej analizy para mocno zniżkowała, co było oczywiście zgodne z prognozami przedstawionymi w powyższym linku.