Dzisiejsza konferencja Mario Draghiego należała do jednych z mniej ciekawych w ostatnich miesiącach. Najważniejszą, ale zarazem mało znaczącą zmianą było dostosowanie forward guidance w kwestii tego, że EBC już nie oczekuje, iż stopy procentowe mogą być obniżane jeszcze niżej. Aktualnie EBC stwierdza, iż „stopy pozostaną na obecnych poziomach przed dłuższy czas oraz znacznie po okresie zakończenia programu QE”.

Choć euro nieco zyskało po samej decyzji, to radość byków była zdecydowanie krótkotrwała, gdyż rynek oczekiwał dokładnie takiego scenariusza. Wszystkie oczy zostały więc zwrócone na konferencję prasową, która jednak niewiele nowego wniosła. Draghi skrzętnie unikał odpowiedzi na liczne pytania w kwestii tego, kiedy może rozpocząć się potencjalnie proces zmniejszania skupu aktywów oraz, czy ewentualna podwyżka stopy depozytowej może zostać dokonana jeszcze przed całkowitym zakończeniem programu luzowania ilościowego.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Z istotniejszych aspektów należy podkreślić, że EBC wciąż dostrzega mocny impet wzrostu gospodarczego w EMU, a także wskazuje, że ryzyka dla kontynuacji owego wzrostu są zbilansowane (wcześniej wskazywano na możliwe ryzyka skierowane w negatywnym kierunku). Tym samym jest to niewielka, jastrzębia zmiana, którą rynek już w pełni wycenił jeszcze przed dzisiejszym posiedzeniem.

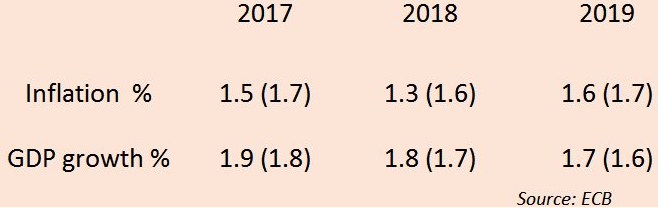

Poza tym zgodnie z oczekiwaniami, a także wczorajszymi plotkami obniżeniu uległy projekcje inflacyjne na kolejne lata, aż do roku 2019. I tak EBC prognozuje obecnie inflację w roku 2017 na poziomie 1,5%, w roku 2018 1,3% oraz w roku 2019 na pułapie 1,6%. Są to wyraźnie niższe pułapy, które kwestionują to, czy EBC w ogóle zdoła osiągnąć swój cel inflacyjny w tej dekadzie (nieco poniżej 2%) w taki sposób (trwały), który umożliwiłby dokonanie podwyżki kosztu pieniądza. Warto dodać, że jako jeden z głównych czynników niższej inflacji Draghi wskazał niższe ceny ropy. Z drugiej strony aktualnie widziana jest kontynuacja poprawy gospodarczej (odzwierciedlenie zbilansowanych ryzyk), co przełożyło się na podwyższenie prognoz PKB.

Tym samym wydaje się, że przyjdzie nam jeszcze poczekać dość długo, zanim Draghi zdecyduje się na wykonanie bardziej jastrzębiego kroku. Na ten moment nie ma mowy o wychodzeniu z luźnej polityki, co przy zrewidowanych w dół prognozach inflacyjnych może zaważyć na kursie wspólnej waluty. Należy również dodać, że poprzez efekt pass-through EBC nie będzie chciał dopuszczać do nadmiernej aprecjacji euro, co powinno być kolejnych argumentem do sprzedaży EURUSD w najbliższym czasie.

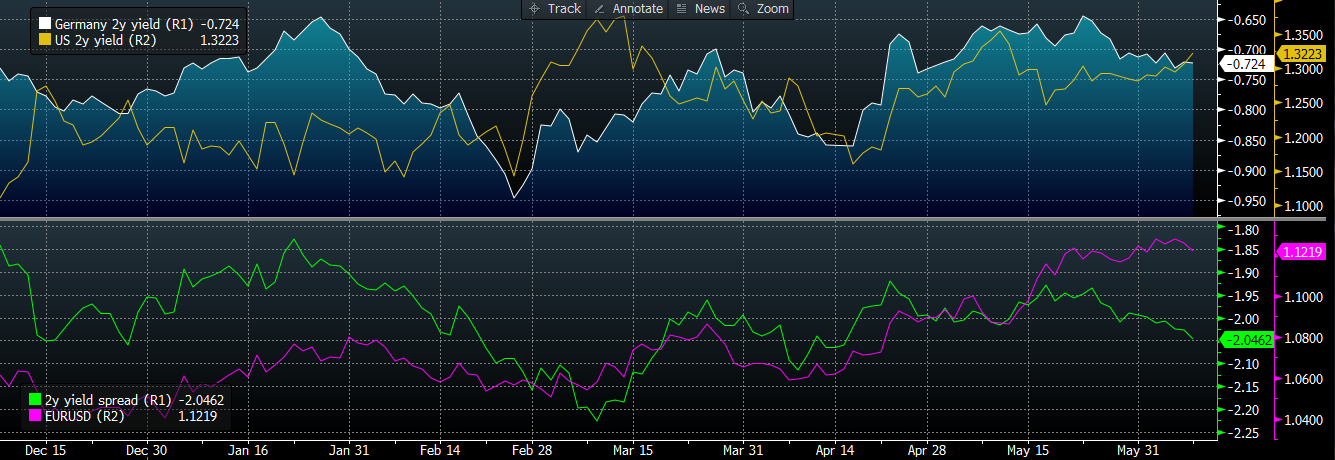

Warto wskazać również, że euro dynamicznie zyskiwało względem dolara, co było po części podyktowane również słabszymi danymi z USA oraz zamieszaniem politycznym wokół Trumpa (dzisiaj były szef FBI James Comey zeznawał przed Komisją Senacką, niemniej nie powiedział niczego, co mogłoby mieć większy wpływ na rynek walutowy). Od strony rynku stopy procentowej nic się nie zmieniło, a zatem EURUSD pozostaje wciąż znacząco przewartościowany. Aktualnie spread dwuletnich obligacji USA i Niemiec sugeruje poziom w rejonie 1,08.

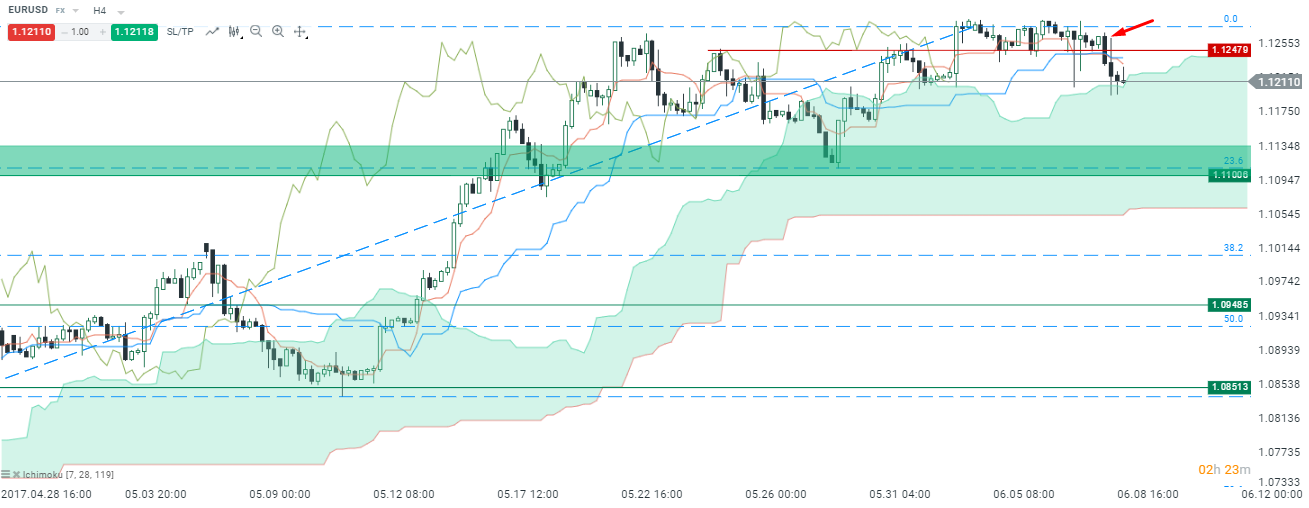

Technicznie również mamy oznaki słabnącej siły byków (choć do końca dzisiejszej sesji zostało jeszcze trochę czasu, a o godzinie 23 rynek może się mocniej ruszyć, kiedy opublikowane zostaną wyniki exit poll wyborów parlamentarnych z UK). Na interwale H4 parze udało się przełamać lokalne wsparcie w okolicy 1,1250, które zostało potwierdzone na kolejnej świeczce.

Wszystko, czego obecnie potrzeba niedźwiedziom z technicznego punktu widzenia to zamknięcie się na interwale dziennym w sąsiedztwie aktualnych poziomów. Gdyby czwartkowa sesja zakończyła się przy obecnych, bądź niższych poziomach, wówczas byłby to naprawdę poważny sygnał do sprzedaży. Wydaje się jednak, że decyzja inwestycyjna powinna zostać podjęta dopiero po ogłoszeniu wyników wyborów w UK (exit poll mogą być niewystarczające, jeśli przewaga Konserwatystów nie będzie zbyt duża).

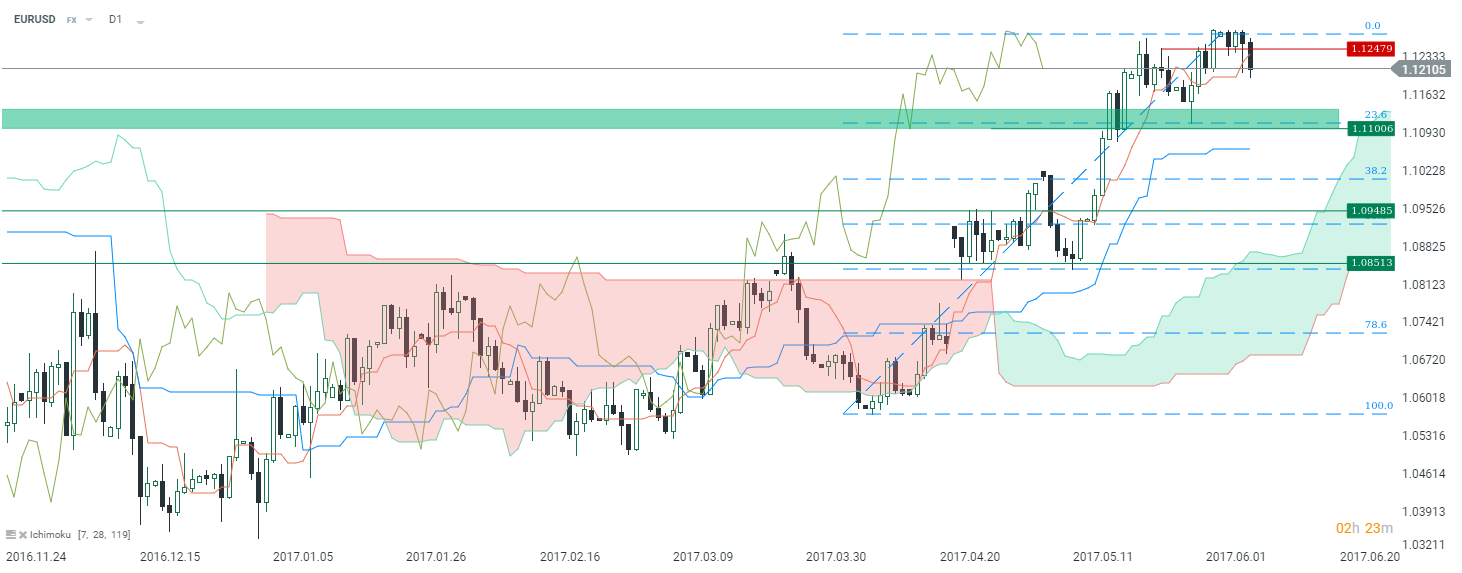

Zdecydowana wygrana partii Theresy May powinna zepchnąć euro w parze z funtem, co także mogłoby zaważyć na EURUSD (spodziewam się większego potencjału do spadków na EURGBP, aniżeli do wzrostów GBPUSD). Podsumowując, główna para walutowa wciąż wygląda na przewartościowaną i to z różnych punktów widzenia.