Miniony tydzień na rynkach finansowych został zdominowany głównie przez trzy wydarzenia jakimi były posiedzenie EBC, zeznanie byłego szefa FBI Jamesa Comey’a przed Wywiadowczą Komisją Senacką oraz wybory parlamentarne w Wielkiej Brytanii. Wszystkie miały miejsce we czwartek, stąd i ten dzień dostał przydomek super czwartku na rynkach globalnych. Niemniej z punktu widzenia rynku surowcowego najważniejsze okazały się dwa punkty: środowy raport DoE o zapasach ropy oraz piątkowa publikacja Departamentu Rolnictwa USA (USDA).

Zacznijmy od rynku czarnego złota, który ostatniego tygodnia z pewnością nie zaliczy do udanych. Cena spadła zdecydowanie w następstwie środowej publikacji DoE, która pokazała dość nieoczekiwany przyrost zapasów ropy w Stanach Zjednoczonych. Była to tym bardziej zaskakująca wiadomość, iż dzień wcześniej raport API pokazał kolejne ich obniżenie się, co generalnie korespondowałoby z trendem sezonowym (wzmożony popyt na paliwa latem).

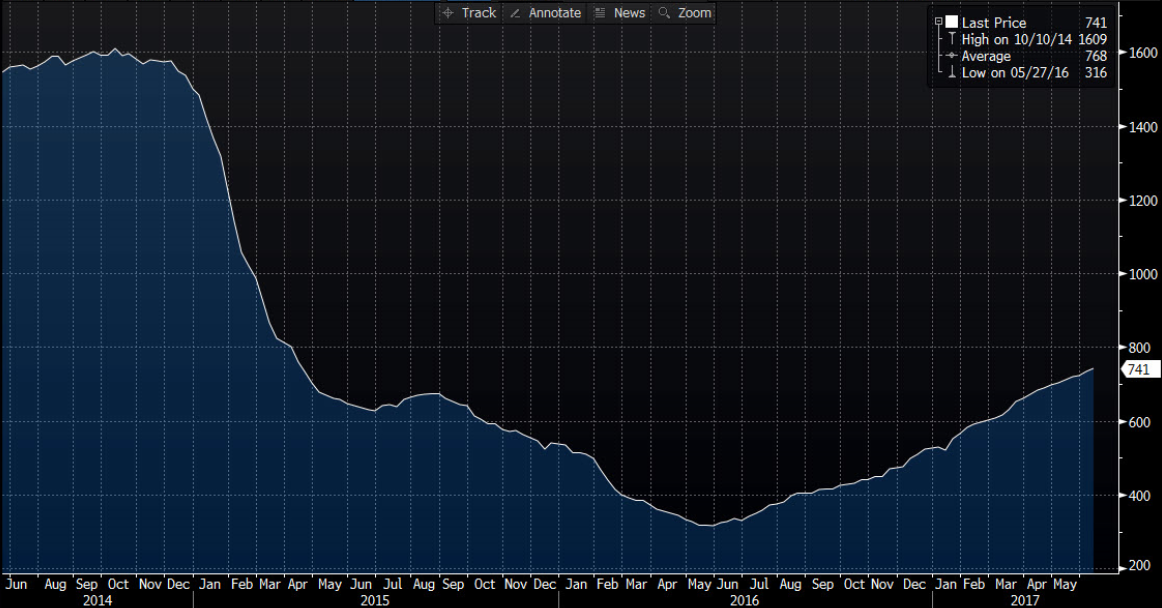

Więcej na temat samego raportu DoE pisałem w specjalnie poświęconej temu analizie. Niemniej warto podkreślić, że jednocześnie wraz ze wzrostem zapasów ropy marginalnie spadło tempo produkcji. Nie jest to jednak póki co żaden znak, który mógłby dawać nadzieję na odwrót w tej kwestii za oceanem tym bardziej, że piątkowe dane pokazały, iż liczba aktywnych wież wiertniczych w USA wzrosła 21-szy raz z rzędu, tym razem o 8 sztuk do 741. Patrząc na poniższy wykres widać, że trend jest póki co niezagrożony.

Jakby tego było mało znacząco spadł popyt na benzynę, co w zasadzie nie powinno mieć miejsce w tym okresie, biorąc pod uwagę czynniki sezonowe. Jednakże na ten moment popyt wciąż znajduje się powyżej 5-letniej średniej. Na koniec kwestii sezonowości należy również zwrócić uwagę, że poprzedni tydzień przyniósł pewien zwrot na wykresie odnośnie do sezonowej zmiany zapasów ropy w USA.

[btn text=”Kilka przemyśleń po wyborach w UK i analiza GBP” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/przemyslen-wyborach-uk-analiza-gbp/” target=”_blank”]

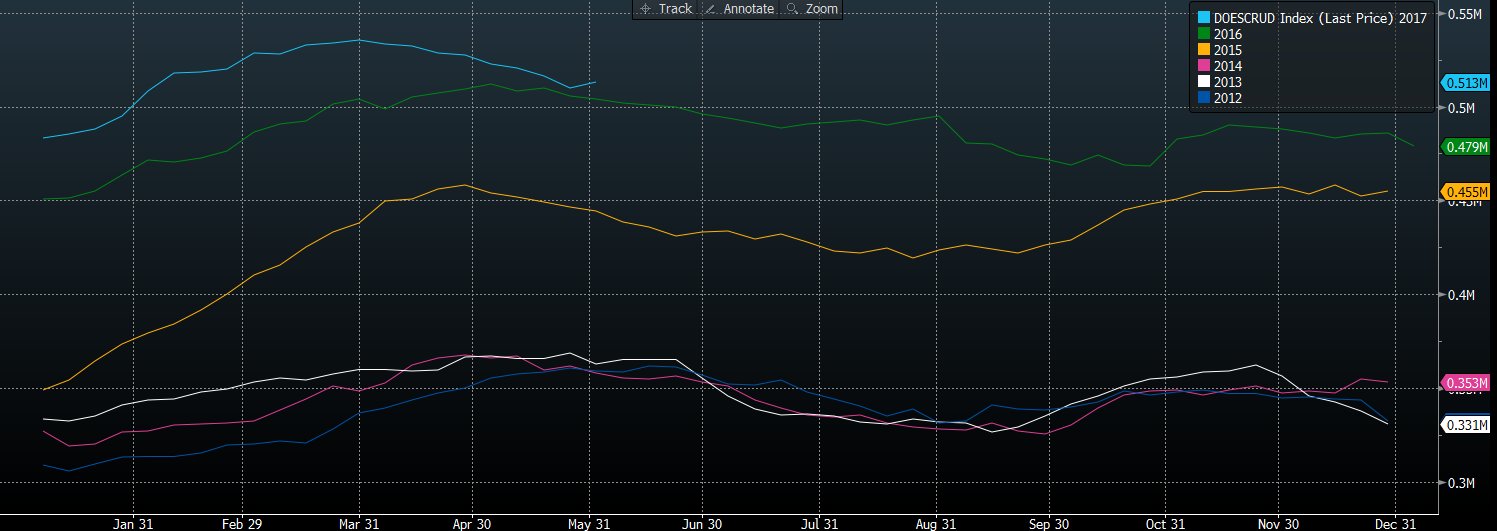

Na poniższym wykresie widać, że po raz pierwszy od dłuższego czasu zanotowano wzrost zapasów surowca za oceanem. Choć mniej więcej od kwietnia nastąpił szybszy niż wynikałoby to z analizy sezonowości spadek zapasów, to lekkie odbicie w ostatnim tygodni daje pewne przesłanki do tego, by oczekiwać możliwej stabilizacji i braku dalszego, dość dynamicznego spadku zapasów. Tak czy inaczej wielkość bezwzględna zapasów wciąż utrzymuje się nad ilością z zeszłego roku.

Z innych informacji, które zaszkodziły cenie ropy w ostatnich dniach były doniesienia o rosnącej produkcji surowca w USA, a właściwie prognozach z nią związanych Mianowicie, EIA spodziewa się, że amerykańska produkcja ropy z łupków przekroczy 10 mbpd już w 2018 roku, co będzie rekordowym poziomem w historii. Wcześniej projekcje EIA wskazywały na dynamikę odbicia poniżej 10 mbpd. Poza tym należy wskazać, że zarówno produkcja ropy w Nigerii oraz Libii ostatnio wyraźnie odbiła, co także sieje pewien zamęt na rynku i poddaje w wątpliwość wpływ ze strony dealu krajów OPEC i spoza kartelu.

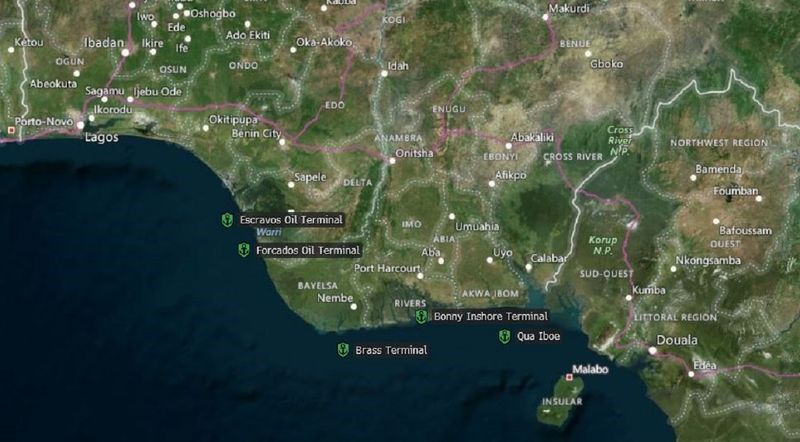

W ostatnich dniach właśnie Nigerii została poświęcona większa uwaga po informacjach, iż Royal Dutch Shell zniósł sankcje na eksport nigeryjskiej ropy z kluczowego terminala – Forcados. Sankcje te obowiązywały aż przed 472 dni i były nałożone w następstwie ataków bojowników w tym regionie. Tym samym z tego powodu dodatkowa produkcja z Nigerii doda sporo presji na rynek, iż będzie ona stanowiła około 20% całkowitych cięć, do jakich zobowiązały się kraje kartelu. Dla przypomnienia OPEC stara się zdjąć z rynku około 1,2 mbpd do końca pierwszego kwartału 2018. Z kolei zarówno Nigeria jak i Libia są wykluczone z porozumienia z powodu krajowych konfliktów.

Warto nadmienić, że z powodu konfliktów wewnętrznych produkcja nigeryjskiej ropy spadłą w ubiegłym roku do najniższego pułapu od trzech dekad, co kosztowało kosztowało kraj wiele miliardów dolarów. Tym samym powrót nigeryjskiej ropy na rynek może powodować kolejny ból głowy w strukturze OPEC, co summa summarum powinno ograniczać bardziej długoterminowe (oparte o fundament) odbicie ceny czarnego złota w najbliższych miesiącach. Poza tym Libia wznowiła już wydobycie surowca na swoim największym polu naftowym Sharara po chwilowej przerwie z uwagi na strajki pracowników.

[btn text=”Sprawdź Profesjonalny Research InsiderFX” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Z kwestii politycznych trzeba również wskazać, że ostatnie zerwanie relacji państw półwyspu arabskiego (i nie tylko) z Katarem także sprawie, że kraj ten może zaniechać uzgodnionych limitów produkcji w ramach dealu OPEC. Choć nie jest on jakimś specjalnie liczących się producentem, to może być pewnym zapalnikiem i zarazem przykładem dla innych krajów, by te również zaczęły naciągać warunki porozumienia.

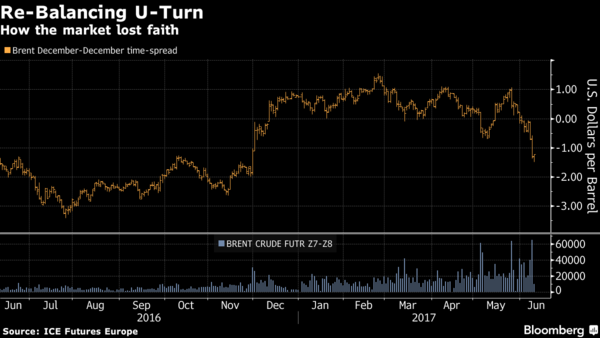

Na koniec rynku ropy wskazałbym jeszcze na jeden aspekt, o którym pisałem tuż po decyzji OPEC z maja. Wówczas pisałem, że najważniejszym czynnikiem powodzenia strategii OPEC będzie to, czy uda się osiągnąć backwardation na krótkim końcu krzywe terminowej. Już wtedy wątpiłem w ten scenariusz. Jak na ten moment obawy te wydają się uzasadnione, gdyż w horyzoncie roku (licząc od grudnia 2017) rynek ponownie wpadł w contango, czyli sytuację, kiedy to ceny terminowe są wyższe od spota. Osobiście sądzę, że jest to istotny czynnik, który nie pozwoli na wyższe ceny surowca, gdyż uczestnicy rynku po prostu nie wyceniają możliwości zbilansowanie się rynku ropy w krótkim terminie.

O rynku zbóż napiszę tylko fragment, gdyż piątkowy raport USDA nie był jakoś specjalnie przełomowy, a ponadto niebawem opublikuję szerszy raport na temat kukurydzy. Piątkowa publikacja przyniosła mimo wszystko większą zmienność na rynku kluczowych zbóż, choć dane nie były mocno zróżnicowane względem majowych projekcji.

Prognoza zapasów kukurydzy w USA na przyszły sezon nie uległa zmianie. Z kolei projekcje dla pszenicy oraz soi zostały zrewidowane w górę, dla pszenicy powyżej, a dla soi poniżej oczekiwań. Lekko wzrosty również szacowane poziomy zapasów soi i pszenicy w bieżącym sezonie. Z drugiej strony prognoza amerykańskiej produkcji wszystkich rodzajów pszenicy została nieznacznie podniesiona. Prognoza produkcji dla kukurydzy z kolei nie została zmieniona, a zatem wciąż USDA spodziewa się nadwyżki popytu nad podażą. Na koniec warto dodać, że mamy minimalne zagrożenia dla odbicia ceny kukurydzy, które jednak nie powinny odgrywać poważniejszej roli.

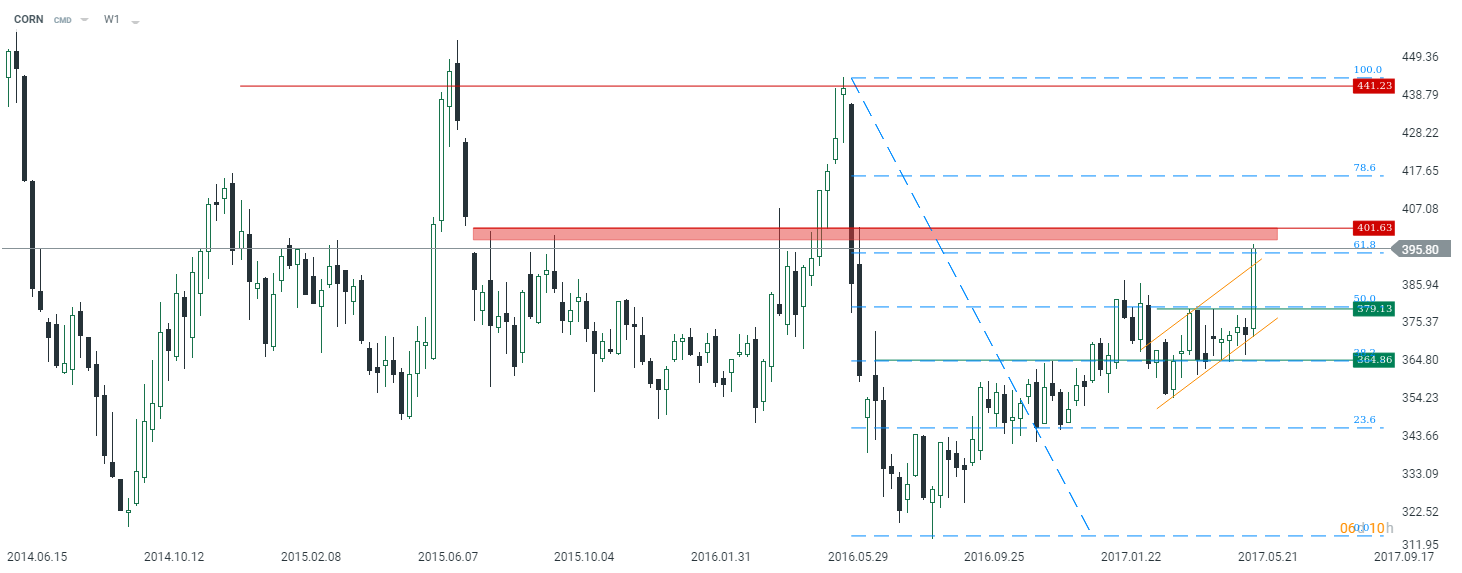

Od strony technicznej w zeszłym tygodniu udało się przełamać kluczowy opór w postaci górnego ograniczenia kanału trendowego, co może mieć spory wpływ na ceny w kolejnych tygodniach, a nawet miesiącach. Jeśli chodzi o dalsze wzrosty to perspektywa wydaje się na ten moment nieco ograniczona z powodu niedalekiej strefy podażowej. Jej pokonanie otworzyłoby drogę na dużo większe zwyżki.

W najbliższych dniach uwaga skupi się ponownie na rynku ropy naftowej. Poznamy między innymi miesięczne raporty OPEC oraz IEA, a także tygodnie zmiany zapasów z USA (ważne pod kątem tego, czy zeszłotygodniowa zwyżka zapasów była jedynie wypadkiem przy pracy, czy też może czymś zwiastującym większe problemy).

Dla rynku zbóż poznamy tygodniowe dane o jakości upraw, a także miesięczny raport dotyczący perspektywy dla zbóż na czerwiec. We czwartek, jak co tydzień, dane o inspekcji zbóż przeznaczonych na eksport z USA.