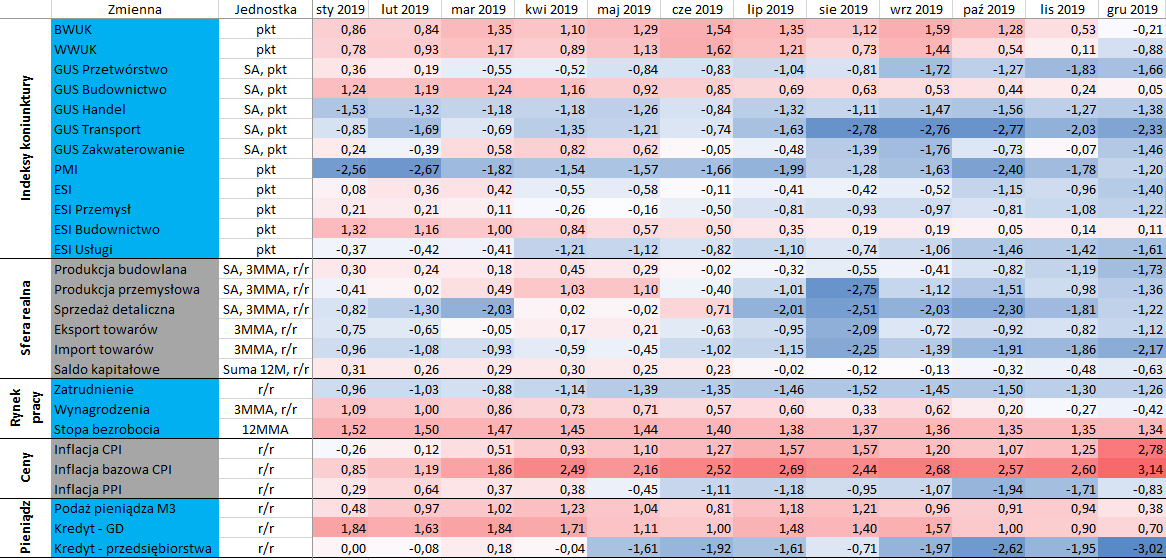

W grudniu po raz pierwszy publikowałem wyniki modelowania głębokiego spowolnienia gospodarczego w Polsce. Wówczas wskaźnik ten implikował relatywnie wysokie szanse na osiągnięcie takiego scenariusza, a od tego czasu sytuacja w kraju nie uległa większej zmianie. Miniony rok zakończyliśmy wyraźnym schłodzeniem aktywności gospodarczej przy jednoczesnym ożywieniu procesów inflacyjnych. Pozytywnym zaskoczeniem była struktura wzrostu gospodarczego w czwartym kwartale, która ukazała wysoką dynamikę wzrostu inwestycji w porównaniu do rynkowego konsensusu (mojej prognozy także). Styczniowe dane nie zaowocowały pojawieniem się punktu zwrotnego nad Wisłą. Jednocześnie w ostatnich kilku tygodniach zdecydowanie wrósł poziom ryzyk zewnętrznych, co istotnie pogarsza bilans ryzyk ogółem dla wzrostu gospodarczego w Polsce w 2020 roku.

Na wstępie chciałbym podsumować pokrótce dane publikowane za styczeń ze sfery realnej. Po pierwsze, inflacja CPI przyspieszyła nieco powyżej oczekiwań do poziomu 4,4% r/r i prawdopodobnie pozostanie w okolicy tego pułapu również w lutym, kiedy to także poznamy więcej szczegółów ze strony GUS wraz z coroczną zmianą wag w koszyku. Odczyt za miniony miesiąc nie przyniósł jednak znacznego przyspieszenia inflacji bazowej (wnioski na postawie szacunków, gdyż NBP nie publikował jeszcze tej miary). Z drugiej strony nie jest niczym zaskakującym, że wśród członków RPP pojawia się coraz większa polaryzacja opinii co do kierunku jaki powinna obrać teraz polityka pieniężna. W mojej opinii kluczowe będzie przeczekanie przez RPP pierwszego kwartału, który prawdopodobnie ustanowi tegoroczny szczyt inflacji. Kontynuacja spowolnienia gospodarczego powinna być wystarczającym czynnikiem, by negować podwyżki stóp procentowych. Mechanizm ten opisywałem przy okazji publikacji wyników modelowania ekonometrycznego dotyczącego wpływu luki popytowej na dynamikę wzrostu cen. W związku z tym z dużą dozą prawdopodobieństwa graniczącego z pewnością można spodziewać się, że marcowa projekcja DAE pokaże zdecydowane podbicie ścieżki inflacyjnej w porównaniu z wynikami z listopada, która jedna w kolejnych kwartałach będzie zmierzać w kierunku celu inflacyjnego NBP (taki tok myślenia byłby zgodny również z opóźnieniem z jakim zmiany luki popytowej oddziałują na procesy inflacyjne w polskiej gospodarce). Biorąc pod uwagę scenariusz dla wzrostu gospodarczego nie uważam, że RPP powinna obecnie podnosić stopy procentowe, by hamować rosnącą inflację. Przemawiają za tym inne czynniki jak choćby (po części) egzogeniczny charakter inflacji, ograniczona dynamika akcji kredytowej, brak nierównowagi na rachunku bieżącym czy brak dalszych wzrostów płac nominalnych. Jednocześnie chciałbym nadmienić, że w mojej opinii zacieśnianie polityki pieniężnej nie byłoby skutecznym narzędziem nakierowanym w stronę schłodzenia sytuacji na rynku nieruchomości. Wątek ten dość szczegółowo poruszałem przy okazji omawiania ostatniej ankiety NBP.

Elastyczność szwajcarskiego eksportu względem kursu walutowego

Dane z rynku pracy przyniosły zaskoczenie w dół w kwestii dynamiki wzrostu zatrudnienia w sektorze przedsiębiorstw, która spadła do 1,1% r/r, niemniej jak zwykle styczniowy odczyt obarczony jest dużym błędem z uwagi na zmianę próby firm branej przez GUS (firmy zatrudniające powyżej 9 pracowników). Mniej zaskoczenia było w przypadku wynagrodzeń, których roczna dynamika wyniosła 7,1% r/r. Nie spełniły się zatem przypuszczenia, iż znaczna podwyżka płacy minimalnej odbije się istotnie na całej siatce płac. W rezultacie tychże danych, a także podwyższonej inflacji w styczniu, roczna dynamika realnego funduszu płac spadła poniżej 4% r/r, co jest najniższym poziomem od 6 lat. Na plus odnotować można również dane o produkcji przemysłowej i budowlanej i to pomimo gorszego układu kalendarza niż przed rokiem. W przypadku tej pierwszej ponownie relatywnie dobrze radziły sobie sektory eksportowe. W przypadku tej drugiej pomóc mogła wyższa temperatura w styczniu, która wspierała prace przede wszystkim sektora publicznego. W kolejnych miesiącach nie oczekuję jednak kontynuacji tejże poprawy, a bilans ryzyk dla przemysłu może wkrótce jeszcze mocniej przechylić się ku dołowi (więcej w kolejnym paragrafie). Wreszcie, relatywnie słabo wypadła sprzedaż detaliczna, która w cenach stałych wzrosła o 3,4% r/r. W tym kontekście moją uwagę przykuła słabość tzw. bazowej sprzedaży, na którą składa się kategoria mebli, RTV i AGD. W połączeniu ze słabszymi nastrojami konsumentów może to sugerować wyraźniejsze schładzanie spożycia prywatnego w dalszej części roku.

Pomimo niezłych danych makroekonomicznych i wyższej od konsensusu inflacji, rynkowe stopy procentowe w Polsce spadły znacząco w ciągu ostatnich kilku dniach. W konsekwencji powyższego, aktualnie w horyzoncie roku wyceniana jest już pełna obniżka stóp. Zarówno krzywa rentowności obligacji jak i krzywa IRS wypłaszczyły się zauważalnie, a ruch skoncentrowany był na dłuższych końcach krzywych ze względu na oczekiwaną słabość gospodarczą (ograniczenie oczekiwań inflacyjnych w długim terminie). Niemniej głównym winowajcą nie jest słabość polskiej gospodarki per se, ale szerzące się obawy związane z rosnącą liczbą zarażonych koronawirusem. Na początku tygodnia napłynęły informacje o szybko rosnącej liczbie przypadków we Włoszech, Iranie czy Korei Południowej, co diametralnie obiło się na wycenie aktywów (silna przecena akcji oraz potężny rajd na rynku obligacji skarbowych, w tym polskich papierów). W mojej ocenie ruch na krajowym rynku stopy poszedł jednak zdecydowanie zbyt daleko (przykładowo stawka 5-letniego IRS spadła dzisiaj do najniższego poziomu od sierpnia 2019) biorąc pod uwagę, gdzie znajduje się inflacja i jak póki co wygląda sfera realna gospodarki. Polska nie jest tutaj ewenementem, gdyż w USA rynek kontraktów terminowych na stopę funduszy federalnych wycenia obecnie ponad dwie obniżki do końca bieżącego roku. Osobiście uważam, że polityka pieniężna nie powinna być wykorzystywana dla zapobiegania skutkom szerzącej się epidemii chińskiego wirusa, który jest ewidentnie efektem podażowym (stąd aktualna wycena stóp jest według mnie dość irracjonalna).

Moja przyszła emerytura – analiza zmienionego systemu

Z drugiej strony warto odnieść się do lutowych danych PMI, by zobaczyć jak mocny wpływ na aktywność gospodarczą może mieć dalsze szerzenie się epidemii koronawirusa. Zeszłotygodniowe dane pokazały spadki usługowych indeksów w Australii, Niemczech, Wielkiej Brytanii, Japonii czy USA, przy czym tąpnięcia w dwóch ostatnich krajach były wyjątkowo silne. Lekki plus odnotowano jedynie we Francji. Wygląda to tak, jakby efekt wirusa uderzył do tej pory istotnie w Azję oraz Amerykę Północną i miał relatywnie słabszy wpływ na sektory usługowe w Europie (istnieje ryzyko, że efekt ten będzie “nadgoniony” w marcu). Słabiej wypadły również indeksy przemysłowe z wyjątkiem Niemiec, gdzie zanotowano odczyt wyraźnie powyżej konsensusu. W tym wypadku jednak duża w tym zasługa ułomności w konstrukcji PMI, który to indeks nie potrafi rozróżnić przyczyny wzrostu czasu dostaw (popytowa czy podażowa), czyli jednego z komponentów całego miernika Markitu. W lutym w Niemczech odnotowano istotny wzrost czasu dostaw, niemniej wynikało to najpewniej nie z wyższego popytu zagranicznego, a przestojów w Chinach i innych krajach azjatyckich. W rezultacie niemiecki indeks został sztucznie podbity, a problem ten może pozostawać do czasu, kiedy istotnemu pogorszeniu nie zaczną ulegać inne komponenty jak choćby produkcja czy zamówienia eksportowe. Biorąc pod uwagę skalę importu dóbr pośrednich z Polski do Niemiec, które stanowią wkład do eksportowanych (między innymi do Chin) produktów finalnych można spodziewać się, że pośrednio zastój w Państwie Środka odbije się także na polskim PKB. Wreszcie, warto zauważyć, że ze znacznym opóźnieniem sektory usługowe zaczęły się pogarszać w ślad za przedłużającą się słabością w przemyśle. Zjawisko to badałem w poprzednim roku przeprowadzając analizę dekompozycji wariancji indeksów PMI i ISM dla strefy euro i USA.

Na koniec chciałbym zwrócić jeszcze uwagę na jeden aspekt mówiący wiele o bieżącym i (prawdopodobnie) oczekiwanym spowolnieniem wzrostu gospodarczego w Polsce. Mowa o aktywności w transporcie kolejowym, która w ciągu ostatnich kilku kwartałów jakby zamarła. Według danych GUS ilość towarów przewiezionych tym środkiem transportu w ujęciu dynamicznym jest obecnie (stan na koniec stycznia) najniższa od początku 2013 roku. Historycznie zmienna tak względnie dobrze pokazywała kierunek dla dynamiki wzrostu PKB. Jeśli zatem i tym razem miałoby być podobnie można spodziewać się, że dynamika PKB w całym 2020 roku spadnie istotnie poniżej wzrostu potencjalnego, który obecnie szacuję na około 3,8% r/r. Taki stan rzeczy powinien tylko przyspieszyć proces domykania się luki popytowej, która ma szansę domknąć się niemalże całkowicie do końca bieżącego roku. Tak jak wspominałem wyżej, będzie to istotny aspekt dla RPP, która najpewniej pozostawi ustawienia polityki pieniężnej bez zmian w kolejnych kwartałach.