Od początku września notowania dolara australijskiego traciły niemalże do wszystkich swoich konkurentów w koszyku G10, wyjątkiem był japoński jen, do którego AUD zyskał skromne 0,15%. Mimo to przestrzeń do dalszej deprecjacji wydaje się jeszcze całkiem spora, zaś piętrzące się ryzyka w nadchodzących tygodniach mogą tylko temu sprzyjać. Ponadto, słabsze dane makro oraz rosnące oczekiwania odnośnie do podwyżki stóp procentowych za oceanem mogą ciążyć Australijczykowi.

Jednym z większych ryzyk jest z pewnością zaplanowany na 18 października kongres Komunistycznej Partii Chin, który odbywa się raz na pięć lat. Z politycznego punktu widzenia jasnym jest, że rządzącym zależy, by pokazać sytuację gospodarczą w jak najlepszym świetle. Prawdopodobnie to właśnie z tego powodu w ostatnim czasie notowania chińskich indeksów sunęły w górę, zaś na rynku pojawiły się głosy, że wzrosty te są sztucznie utrzymywane. Prócz tego w miniony weekend Ludowy Bank Chin zdecydował się obniżyć stopę rezerw obowiązkowych dla banków z ekspozycją kredytową na określone sektory jak rolnictwo. To wszystko sugeruje, że władze usilnie starają się utrzymać dobrą koniunkturę zarówno w sferze realnej jak i na rynkach finansowych. W międzyczasie kurs chińskiej waluty (juana onshore – CNY) umocnił się do amerykańskiego dolara najmocniej od kwietnia 2016 roku. Niemniej jednak po kongresie istnieje ryzyko zdrowszej korekty na chińskich parkietach, co może pociągnąć za sobą notowania AUD poprzez słabnące ceny surowców.

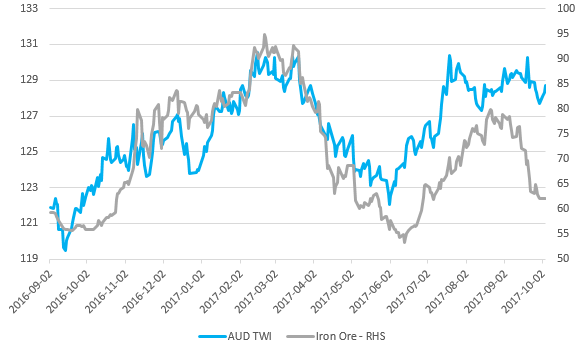

Na wstępie spójrzmy na zestawienie indeksu TWI dolara australijskiego oraz cen rudy żelaza z 62%-ową zawartością surowca. W ostatnich miesiącach obydwie wielkości były ze sobą dość mocno skorelowane, niemniej jednak waluta nie osłabiła się w takim stopniu jak ceny surowca, co miało miejsce od początku września. Tak więc z tej perspektywy mamy wyraźną przestrzeń do dalszej deprecjacji AUD, jeśli chodzi kurs AUDUSD powyższe zestawienie wygląda niemalże bliźniaczo.

Czy cięcia podatków mogą pomóc wycenie SP500?

Wcześniej w tym tygodniu poznaliśmy również komunikat ze strony Rezerwy Banku Australii, który okazał się marginalnie bardziej gołębi od poprzednich. Bank przyznał po raz kolejny, że aprecjacja rodzimej waluty nie jest pożądana, gdyż może to się negatywnie odbić zarówno na wzroście gospodarczym jak i na rynku pracy. Choć ten drugi w ostatnim czasie prosperował fenomenalnie, rynek walutowy prawdopodobnie zdążył już informacje ten zdyskontować. Niemniej jednak niepokojące sygnały zaczynają płynąć od strony dynamiki PKB. Dzisiejsze dane pokazały najsłabszy odczyt sprzedaży detalicznej od kilku lat, co w połączeniu z słabą dynamiką płac realnych nie wróży najlepiej wydatkom konsumpcyjnych w trzecim kwartale.

W tym miejscu warto wspomnieć, że jeszcze przed pięcioma laty Australia szczyciła się najwyższą dynamiką wzrostu gospodarczego w porównaniu z USA, strefą euro oraz Kanadą. Obecnie sytuacja ta odwróciła się o 180 stopni i to Australia odnotowuje najsłabsze tempo wzrostu produkcji krajowej. Mając na uwadze kiepskie tempo sprzedaży wydaje się, że ciaśniejszy rynek pracy wciąż nie ma przełożenia na wydatki, a główną tego przyczyną są ospałe wzrosty płac. Do momentu, kiedy to lepsza sytuacja z rynku pracy nie zacznie wywierać presji na wzrost wynagrodzeń, dynamika sprzedaży detalicznej, a co za tym idzie i konsumpcji, może pozostać stłumiona. W tym miejscu warto przytoczyć wątek polskiej gospodarki, gdzie spirala płacowo-popytowa zaczyna odciskać coraz większe piętno na inflacji.

Czy mocne euro rzeczywiście hamuje inflację?

Pomimo tego, że gospodarka Australii jest mocno skorelowana z innymi, które polegają na surowcach, jak choćby Kanada, inne aspekty wciąż sprawiają, że daleko nam do podwyżek stóp procentowych. Tym samym dywergencja w rynkowych stopach procentowych może jeszcze mocniej zachęcać do sprzedaży AUD kosztem innych walut surowcowych i nie tylko. Tutaj również możemy przytoczyć fakt, że rynek stopy procentowej nie wycenia w najbliższych miesiącach zmian w polityce monetarnej w Australii w przeciwieństwie do Polski, gdzie stawki FRA wyraźniej wzrosły, zaś krzywa rentowności wypiętrzyła się.

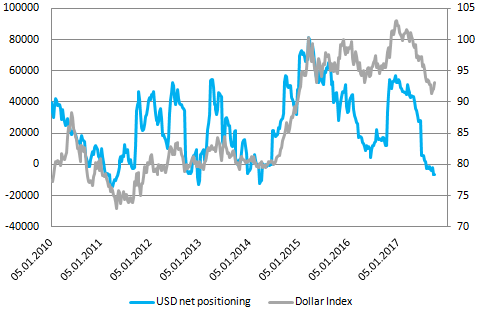

Skrajnie niskie pozycjonowanie na USD oraz ekstremalnie wysokie w przypadku dolara australijskiego może być kolejnym ryzykiem dla drugiej z wymienionych walut w najbliższym czasie. Dane te sugerują, że potencjał do spadków AUD jest wciąż bardzo duży, przy jednocześnie znaczącym zasięgu dla aprecjacji dolara amerykańskiego. Moim zdaniem na tej płaszczyźnie można sądzić, że rynek wciąż nie do końca wierzy w grudniową podwyżkę stóp procentowych w USA. Choć inflacja w dalszym ciągu pozostaje stłumiona, to Yellen zdaje się tym nie przejmować wskazując, iż dalsze, stopniowe zacieśnianie polityki jest uzasadnione.

Jutrzejsze dane na temat dynamiki płac z USA mogą mieć kluczowe znacznie zważywszy na fenomenalne odczyty subindeksów cenowych ISM za wrzesień. Mogły one jednak po części wynikać z huraganów Irma oraz Harvey, co podniosło mocno ceny paliw. Te same katastrofalne warunki atmosferyczne mogą również spowodować dużo słabszy odczyt NFP (obecny konsensus to raptem 80 tys., podczas gdy raport ADP wskazał na 135 tys.). Tak czy inaczej, rynek już w tym momencie bierze pod uwagę gorszy odczyt, więc przestrzeń do rozczarowania wydaje się względnie niewielka, o ile dynamika płac pozostanie na obecnych poziomach. Wyższy wzrost płac powinien mieć jednoznacznie pozytywny wpływ na notowania USD.

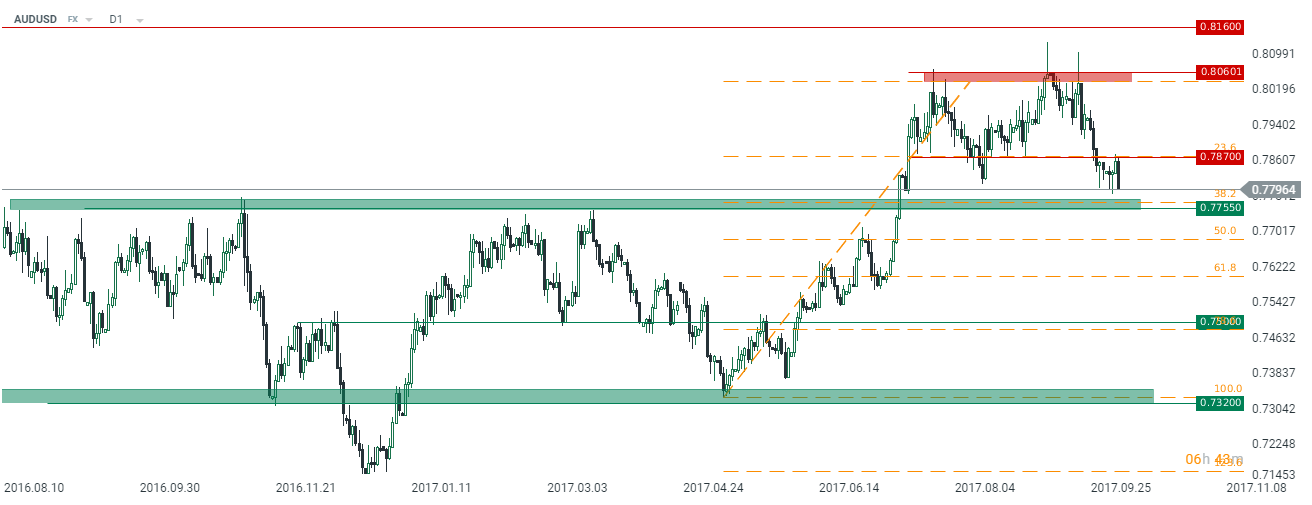

Od strony technicznej notowania AUDUSD wznowiły w ostatnim czasie spadek, negując przełamanie lokalnego oporu zlokalizowanego w rejonie 0,7870. Tym samym wydaje się to potwierdzeniem większego ruchu spadkowego. Najbliższą i jednocześnie dość znaczącą strefą wsparcia jest ta w okolicy 0,7755 wspierana przez zniesienie 38,2% ruchu wzrostowego mierzonego od kwietnia bieżącego roku. Trwałe przełamanie tej bariery umożliwiłoby niedźwiedziom atak na poziomy w okolicy 0,75 a nawet 0,7320.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Podsumowując, dolar australijski wydaje się obecnie jedną z najbardziej przewartościowanych walut w koszyku G10. Z kolei jego odpowiednik z USA może mieć jeszcze potencjał do dalszej zwyżki. Na spadek AUDUSD wskazuje również rynek stopy procentowej, zarówno jeśli chodzi o stawki krótkoterminowe, jak i te z dłuższego końca krzywej. Tak więc, pozycja krótka na AUDUSD może być jedną z ciekawszych inwestycji na rynku głównych walut w ostatnim kwartale.