Indyjski Departament Rolnictwa w New Delhi podniósł wczoraj prognozę produkcji krajowej pszenicy w sezonie 2017/2018 wskazując na wyższą niż oczekiwana rentowność zbiorów z powodu korzystnych warunków pogodowych jakie miały miejsce w późnym okresie rozwoju roślin.

Na pierwszy rzut oka informacja ta powinna być wyraźnie niekorzystna dla notowań zboża, niemniej jednak po dokładniejszym przyjrzeniu się sprawie sytuacja wygląda nieco inaczej. Indie mogą bowiem wciąż potrzebować znacznego importu pszenicy w celu zaspokojenia krajowego popytu i to pomimo rekordowej własnej produkcji. Tym samym, trzeci największy producent ziarna na świecie powinien pozostać importerem netto, a jednym z głównych powodów ma być gwałtowne zmniejszenie się zapasów w poprzednim roku handlowym, a także długoterminowy wzrost konsumpcji.

Zbiory surowca w kluczowych stanach Indii są już prawie ukończone. Warunki atmosferyczne były niemalże idealne. Nie zanotowaliśmy żadnych raportów dotyczących zniszczeń w wyniku gradu czy deszczu, zaś brak upałów obniżyło ilość szkodników i chorób. Z tego powodu tamtejszy Departament Rolnictwa podniósł prognozę zbiorów w tym sezonie o 1,5 mln ton do poziomu 96,5 mln ton. Oznacza to oczekiwany wzrost o 9,5 ton w ujęciu rocznym. Niemniej nie powinno to być większym zaskoczeniem, gdyż w ostatnich raporcie Światowej Rady Zbóż prognoza ta wyniosła 95,5 mln ton.

Co wpłynie na ropę naftową w maju?

Indyjski Departament szacuje, że popyt przewyższy krajową podaż o około 3,3 mln ton, o ile produkcja nie wzrośnie mocniej niż się to obecnie prognozuje. Ponadto zakłada się, że cło importowe pozostanie na poziomie 10%. Ewentualny jego wzrost mógłby kreować problem z zaspokojeniem popytu i szukaniem pewnych alternatyw, choćby czasowych. Byłoby to niekorzystnym czynnikiem dla ceny zboża.

Na powyższym wykresie widać, że w ostatnich latach Indie były raczej eksporterem netto, więc kontynuacja zmiany w charakterze importera netto może pomagać cenie światowej, gdyż odzwierciedla to rosnący popyt w jednym z najszybciej rozwijających się krajów EM Azji.

Z drugiej strony należy wskazać, że Organizacja Narodów Zjednoczonych podniosło swoją najnowszą projekcję globalnej podaży pszenicy w sezonie 2017/2018, choć nie jest jasnym, czy dane te wzięły już pod uwagę możliwe zniszczenia spowodowane ostatnią falą mrozów w USA. ONZ prognozuje wzrost zapasów o 3,3% r/r i światowej produkcji o 500 tys. ton.

Sprawdź Profesjonalny Research InsiderFX

Rewizja prognozy odzwierciedla częściowo słabsze estymacje dotyczące konsumpcji ziarna w tym sezonie, głównie dzięki mocnej konkurencyjności z innymi rodzajami ziarna innymi niż pszenica, czy ryż przeznaczonych do spożycia. Organizacja spodziewa się również wyższych zbiorów kukurydzy w Brazylii, co stanowiło główny powód podniesienia prognozy produkcji wszystkich rodzajów zbóż w aktualnym sezonie o 1,9 mln ton do poziomu 2,6 mld ton.

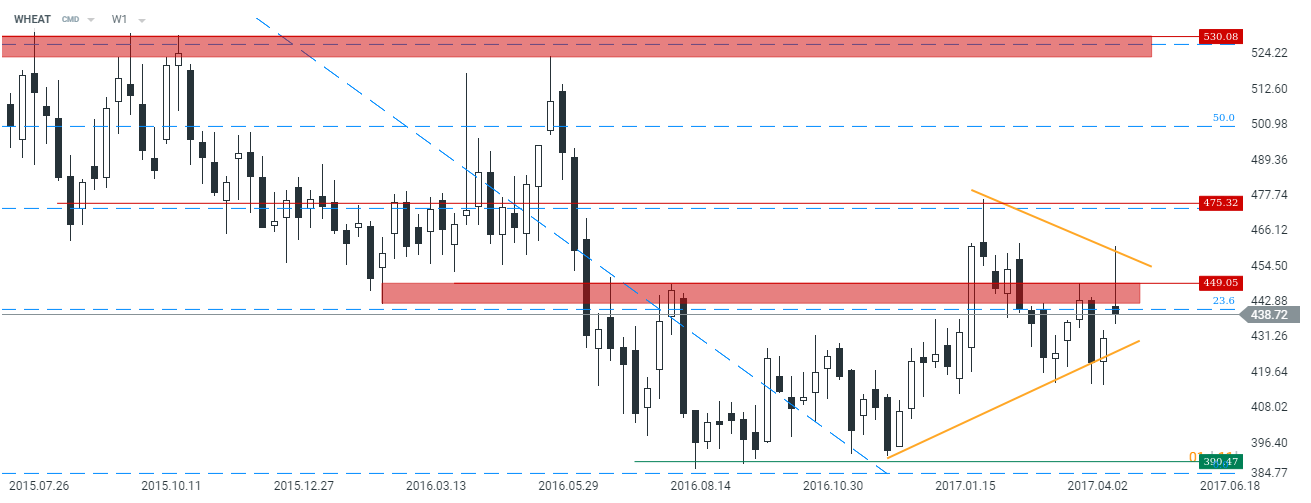

Technicznie notowania kontraktów na pszenicę wciąż przebywają w konsolidacji w ramach formacji trójkąta na interwale tygodniowym. Wszytko wskazuje na to, że wzrosty, jakie notowaliśmy na początku tygodnie nie zdołają się utrzymać, negując przełamanie strefy podażowej.

Niemniej spora w tym rola ogólnego zachowania się bloku surowcowego, który z uwagi na doniesienia z Chin na początku tygodnia jest mocno wyprzedawany. Wyjście ze wspomnianej formacji powinno kreować większy ruch trendowy. W mojej ocenie perspektywy dla pszenicy nie wyglądają źle, przede wszystkim w porównaniu ze skrajnym wyprzedaniem oraz sytuacją na innych zbożach. Stąd podtrzymuje swoje prognozy na ten rok.