Decyzja prezydenta Donalda Trumpa odnośnie do nałożenia ceł na import stali oraz aluminium pod koniec zeszłego tygodnia zatrzęsła w istotny sposób rynkami finansowymi. Traciły światowe indeksy giełdowe, amerykański dolar, zaś wzrost niepewności został odzwierciedlony w napływie środków w kierunku obligacji skarbowych USA. W rezultacie rentowność 10-letniej obligacji za oceanem tąpnęła w rejon 2,8%. Dlaczego jednak ruch ten nie był korzystny dla rynku akcji, przecież tyle w ostatnim czasie mówi się o negatywnym wpływie rosnących stóp procentowych na wyniki finansowe spółek giełdowych? Odpowiedź jest dość prozaiczna, mianowicie protekcjonistyczna polityka prezydenta Trumpa, którą nomen omen obiecywał podczas swojej kampanii wyborczej, może odbić się niekorzystnie nie tylko na spowolnieniu światowej dynamiki handlu, ale i również bezpośrednio na amerykańskiej gospodarce. Czy Trump aby na pewno wszystko przemyślał?

Analiza raportu Stalexport Autostrady (aktualizacja)

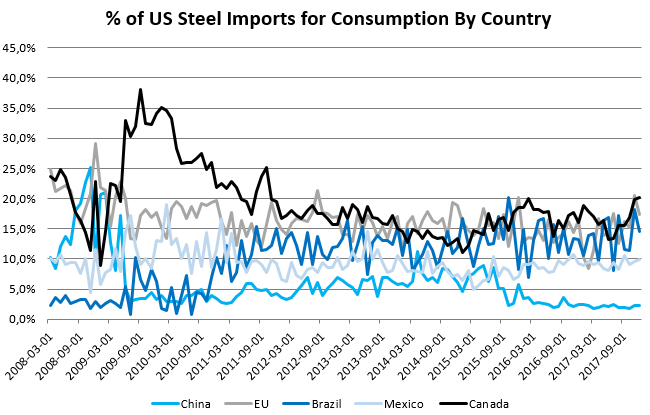

Choć oficjalne decyzja jeszcze nie została podjęta, to ruch w sprawie polityki celnej należy wyłącznie do głowy państwa i nie jest wykluczone, że pomimo wyraźnych sprzeciwów ze strony doradców gospodarczych oraz ostrej krytyki napływającej zza granicy Donald Trump dopnie swego i wykona pierwszy ruch w kierunku zaognienia światowej polityki handlowej, a być może w kierunku początku wojny handlowej. Wbrew obiegowemu myśleniu na całej sytuacji nie ucierpią najmocniej chińscy producenci stali, przynajmniej bezpośrednio, gdyż amerykański import surowca pochodzącego z Państwa Środka stanowi tylko nieco ponad 2% ogółu zapotrzebowania na zagraniczny surowiec. Sytuacja ta zaczyna przybierać bardziej znaczące rozmiary w przypadku północnego sąsiada USA Kanady, skąd pochodzi lwia część całkowitego importu stali. Z tego też powodu nie dziwi fakt, że kanadyjskie władze jeszcze w piątek wystąpiły z oficjalnym komunikatem wskazującym na potrzebę wyłączenia państwa z nowych regulacji celnych.

Niemniej prezydent Trump nie jest skory do takich kroków, gdyż pociąga to ryzyko tego, kiedy powiedzieć “Stop”, ucinając listę uprzywilejowanych państw czy przedsiębiorstw. Z drugiej strony w Ameryce Północnej trwa w dalszym ciągu negocjacja paktu handlowego NAFTA, zaś działania przedstawione przed kilkoma dniami przez Trumpa z pewnością mogłyby znacząco pogorszyć stan tychże rozmów, istotnie wpływając na politykę handlową między trzema państwami Ameryki Północnej. W przypadku Kanady, skąd USA importuje 1/5 całkowitego zapotrzebowania na stal, liczy się również inna kwestia, mianowicie straty w postaci sprzedaży własnego gatunku ropy (WCS) z ogromnym dyskontem w stosunku do benchmarku WTI (okolica 25 dolarów USA). Co więcej, w związku z kłopotami przesyłowymi kanadyjskiej ropy (niemalże wyłączne uzależnienie od USA) oczekuje się, że istotnie podwyższone dyskonto może nie zniknąć aż do 2020 roku, co stanowiłoby bolesny, długoterminowy ciężar dla tamtejszej gospodarki, a przez to dla dolara kanadyjskiego, który nie będzie korzystał tak mocno z ostatniego skoku cen czarnego złota.

Inwestycje wreszcie odbijają, świetna kondycja budżetu

Abstrahując już jednak od wątku kanadyjskiego należy podkreślić, że z punktu widzenia Chin głównymi rynkami zbytu stali są Korea Południowa, Wietnam, Filipiny czy inne, mniejsze kraje azjatyckie. Tym samym dla Państwa Środka samo wprowadzenie ceł na amerykański import stali i aluminium nie będzie miało bezpośredniego wpływu, niemniej globalnie już tak, nie mówiąc o tym, że inicjacja globalnej wojny handlowej mogłaby również istotnie uszczuplić wzrost gospodarczy na świecie. Ponadto sam rynek stali, który znajduje się w stanie nadpodaży, również może doświadczyć spadków cen i to pomimo solidnego tempa wzrostu gospodarczego, w tym w krajach rozwijających się, kiedy to popyt na metale przemysłowe jest największy. Zakładając, że ruch ze strony Trumpa rozpocznie tego rodzaju politykę ze strony innych, liczących się gospodarek (dla przykładu UE już zagroziła implementacją sankcji na pewne rodzaje produktów zza oceanu), zakończyłoby się to zapewne osłabieniem globalnego handlu, a przez to obniżeniem się światowego produktu krajowego brutto. Nie wolno również zapominać, że protekcjonistyczna polityka ma tendencje inflacyjne (rośnie presja cenowa w krajach, które takiego ruchu dokonały), co dotknęło by również, a może i przede wszystkim, gospodarkę amerykańską.

Można więc rzec, że jedynymi beneficjentami (i to na krótką metę) będą amerykańscy producenci surowej stali i aluminium, którzy będą mieli większe pole do popisu, mogąc podnosić ceny i dodatkowo ciąć swoje koszty, ograniczając jakość oferowanego surowca. W rezultacie produkty, w których procesie produkcji użyto stali czy aluminium (od puszki napoju, poprzez samochody aż do konstrukcji zbrojeniowych wykorzystywanych w sektorze budowlanym) z dużym prawdopodobieństwem zdrożeją, hamując przez to konsumpcję, a następnie i inwestycje gospodarki USA. W dodatku, w takich warunkach sentyment wśród obywateli najpewniej ulegnie pogorszeniu (słyszane wszem i wobec groźby globalnej wojny handlowej), co jeszcze dobitniej odbije się w spadku popytu konsumpcyjnego.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

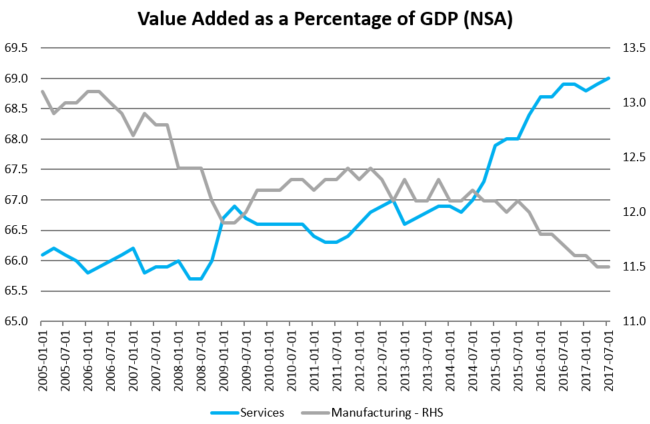

W tym momencie już jasno widać, dlaczego indeksy giełdowe niemalże na całym świecie traciły pomimo lekkiego cofnięcia w rynkowych stopach procentowych (protekcjonizm może z nawiązką “rekompensować” spadek stóp, redukując oczekiwania odnośnie do przyszłych wyników finansowych). Na koniec rzućmy okiem na wykres powyżej, który pokazuje jak mało znaczący na tle usług jest amerykański przemysł. Jakie konkluzje możemy z tego wyciągnąć? O ile niewielka część sektora przemysłowego skorzystałaby w krótkim okresie na wprowadzeniu ceł, o tyle dla całej gospodarki jest to jednoznaczny cios wymierzony przez samego Trumpa. Na sam koniec wskażmy, że kiedy podobnego ruchu dopuścił się prezydent George Bush w 2002 roku reakcja rynku była podobna, niemniej rok później wycofał się z podjętych kroków pod naciskiem interesariuszy. Podsumowując, nakładanie kolejnych ceł przez poszczególne gospodarki z pewnością nie będzie miało korzystnego przełożenia na globalny wzrost gospodarczy, zwiększając ryzyko kontynuacji spadków na giełdach, dalszej deprecjacji dolara i obniżania się rentowności w odpowiedzi na zredukowane oczekiwania odnośnie do wzrostu gospodarczego.