Rezygnacja z rosyjskich surowców wydaje się jedyną słuszną drogą na najbliższe lata z europejskiego punktu widzenia. O ile odejście od tamtejszej ropy i węgla jest znacznie prostsze w wykonaniu, głównie z racji na charakter transportu tychże towarów, o tyle w przypadku gazu sprawa staje się bardziej skomplikowana. Z tego powodu pełne uniezależnienie się od gazu płynącego z Rosji może zająć więcej czasu. Nie oznacza to jednak, że w krótkim terminie nie jesteśmy w stanie w znaczący sposób zmniejszyć importu. W niniejszej analizie przedstawiam aktualną sytuację na globalnym rynku gazu ziemnego, głównie z punktu widzenia UE oraz Polski. Staram się także odpowiedzieć na pytanie jak szybko można zrezygnować z rosyjskiego gazu i jakie mogą wiązać się z tym koszty.

Nie tylko Rosja

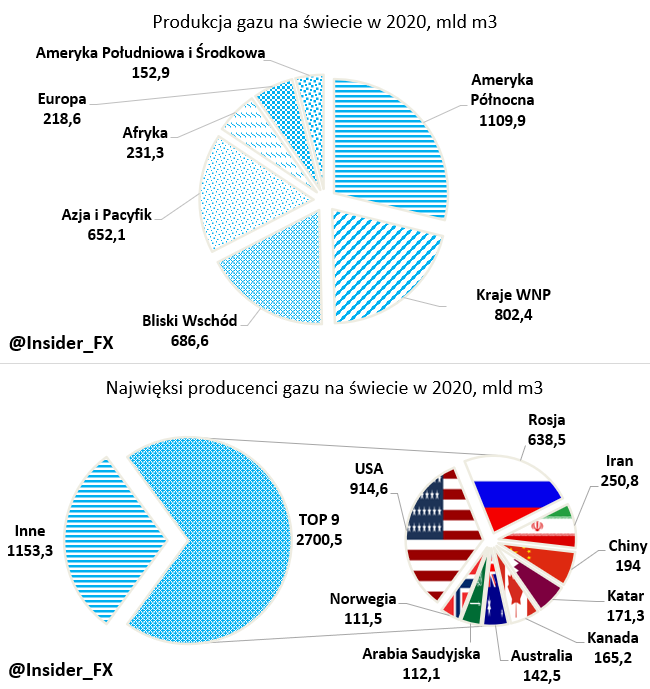

Pod względem produkcji gazu bezkonkurencyjnym liderem pozostaje Ameryka Północna, wszystkim Stany Zjednoczone. W 2020 roku USA odpowiadały za blisko 25% globalnej produkcji gazu, która sięgnęła ponad 3850 mld m3. W samej Ameryce Północnej znaczącym graczem jest także Kanada z produkcją przekraczającą 165 mld m3. Na drugim miejscu pod względem produkcji są kraje WNP (Wspólnota Niepodległych Państw), gdzie pierwsze skrzypce gra właśnie Federacja Rosyjska. Dalej znajdziemy kraje Bliskiego Wschodu z liderem w postaci Iranu oraz Azję i Pacyfik, gdzie największym producentem są Chiny. Warto nadmienić, że do produkcji gazu w tym rozumieniu zaliczamy także gaz wykorzystywany do transformacji gazu do postaci skroplonej.

Trzy kontynenty o najniższej produkcji to odpowiednio Afryka, Europa oraz Ameryka Południowa i Środkowa. W przypadku Afryki liderem na liście producentów jest Algieria, choć spory wkład pochodzi też z Nigerii i Egiptu. W Europie bezprecedensowym liderem jest Norwegia z produkcją przekraczającą 110 mld m3, która w ogromnej części trafia na eksport. Z kolei w Ameryce Południowej największym producentem jest Argentyna, a sporą produkcją pochwalić się mogą także Brazylia oraz Trynidad i Tobago. To co najbardziej rzuca się tutaj w oczy, to bardzo niska produkcja w krajach europejskich. Wykluczając Norwegię, Wielką Brytanię oraz inne państwa spoza Unii Europejskiej okazuje się, że produkcja w krajach UE w 2020 roku wyniosła niespełna 48 mld m3.

To najlepiej pokazuje dlaczego Europa jest najbardziej uzależnionym kontynentem pod kątem zapotrzebowania na gaz z innych państw. Dane te staną się jeszcze bardziej dobitne, kiedy porównamy poziomy produkcji w poszczególnych regionach z konsumpcją surowca, co przedstawiam w kolejnym punkcie.

Polska wpisuje się w obraz UE

Jak pod tym względem wygląda Polska? W 2020 roku krajowa produkcja gazu ziemnego wyniosła 3,9 mld m3. W zasadzie od 2010 roku poziom ten pozostaje bliski 4 mld m3, z tylko niewielkim odchyleniem. Liczby te doskonale wpisują się w obraz widoczny na poziomie UE. Mianowicie, Polska ma znaczne potrzeby importowe gazu, o czym w szczegółach w kolejnych częściach raportu.

Na koniec tej części warto mieć w świadomości fakt, że kraje OECD odpowiadają za mniej niż 40% światowej produkcji gazu ziemnego, co pokazuje duży stopień uzależnienia od państwa niezrzeszonych w tejże organizacji. To dodatkowy problem dla państw rozwiniętych, biorąc pod uwagę burzliwy obraz geopolityczny, który najpewniej nie ulegnie znaczniejszej poprawie w najbliższym czasie.

UE najbardziej narażonym regionem

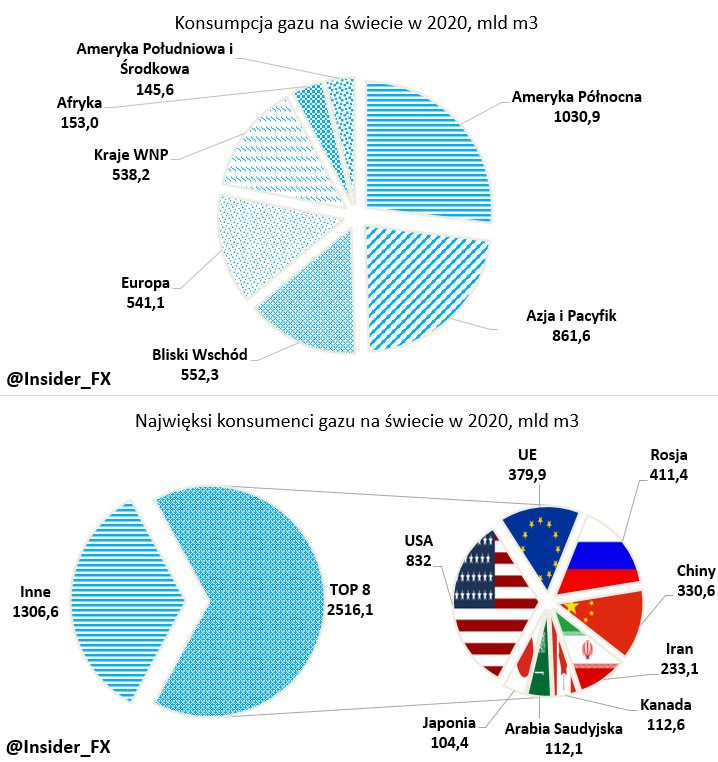

Poza rejonem Azji i Pacyfiku, Europa jest jedynym kontynentem, który produkuje mniej gazu niż konsumuje. Niemniej jednak proporcje w przypadku Europy są znacznie gorsze niż w Azji. Nasz kontynent konsumuje bowiem prawie 2,5 razy więcej niż sam wytwarza. Obraz ten staje się jeszcze bardziej ponury, kiedy skupimy się wyłącznie na UE. Wówczas proporcja ta wzrasta aż do blisko 8 razy. Nic więc dziwnego, że kraje UE mają ogromne dylematy w przypadku rozważania szybkiego odcięcia się od rosyjskiego gazu (pomijam tutaj kwestie natury dyplomatycznej).

W zestawieniu rzuca się również w oczy duże zapotrzebowanie na gaz ze strony Chin, zwłaszcza w obliczu relatywnie niższej produkcji surowca. Istotne zapotrzebowanie na gaz przy niewielkiej produkcji krajowej ma także Japonia, która w 2020 roku skonsumowała ponad 104 mld m3. Niemniej jednak w żadnym z tych państw dysproporcja między produkcją a konsumpcją nie jest tak duża jak w przypadku UE.

Obraz Polski nie wygląda tutaj dużo lepiej. Zapotrzebowanie naszego państwa na gaz w 2020 roku wyniosło blisko 22 mld m3. Oznacza to, że konsumpcja przewyższyła produkcję aż o 5,5 razy. Nie oznacza to jednak, że Polska jest w złej pozycji do znacznego uniezależnienia się od gazu z Rosji (więcej w sekcji dotyczącej importu surowca).

W przypadku Europy warto także zatrzymać się na Norwegii, która konsumuje tylko niewielką częścią swojej produkcji. Wiele wskazuje na to, że bilans ten ulegnie dalszej poprawie. Kraj planuje bowiem zwiększyć produkcję surowca już latem tego roku, co powinno dodać ok. 1,5 mld m3. Poza tym, w połowie maja do pracy wrócić ma terminal LNG Hammerfest, co powinno zwiększyć zdolności eksportowe norweskiego gazu w postaci skroplonej o 6 mld m3. Wzrost produkcji w miesiącach letnich będzie krytyczny z punktu widzenia uzupełniania zapasów surowca w innych państwach europejskich. Osiągnięcie wysokich poziomów magazynowych powinno skutkować spokojniejszą sytuacją przyszłej zimy.

Rosja mocno uzależnionym królem eksportu

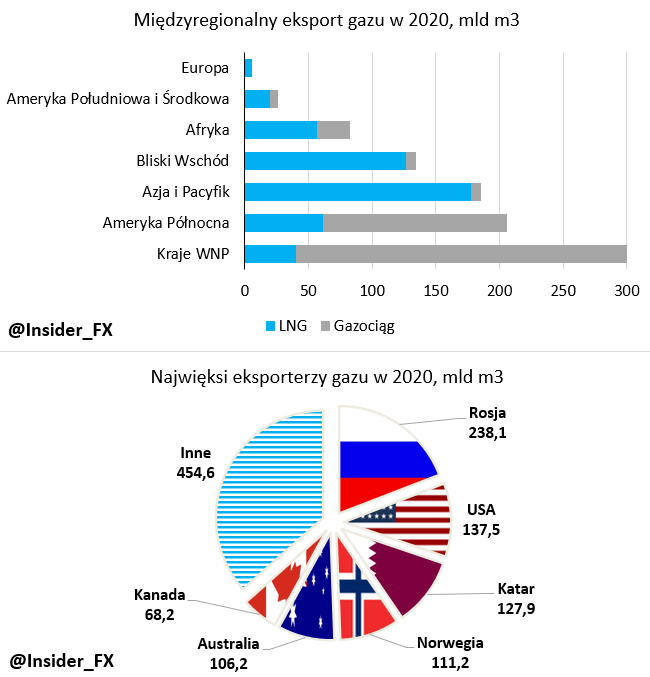

O ile w przypadku produkcji gazu królowali Amerykanie, o tyle w przypadku eksportu Rosja pozostaje światowym liderem. Nie można jednak wykluczać, że ranking ten ulegnie zmianie w niedługim czasie, głównie z uwagi na znaczny rozrost możliwości eksportowych skroplonej formy gazu z USA czy Kataru.

Poznaj usługę kompleksowego planowania finansów osobistych!

W zestawieniu międzyregionalnym liderem pozostają państwa WNP, gdzie ponownie palmę pierwszeństwa dzierży Rosja. Z tego powodu lwią część eksportu z tego regionu stanowi przesył gazociągami. Moskwa jest również jedynym krajem WNP eksportującym gaz w postaci LNG. W dalszej części zestawienia znajdziemy Amerykę Północną, gdzie także większość eksportu odbywała się za pomocą gazociągów. Sytuacja jest z kolei zdecydowanie odmienna w Azji i Pacyfiku oraz na Bliskim Wschodzie, gdzie główną formą eksportu w 2020 roku był LNG. Tutaj mówimy głównie o takich państwach jak Katar, Australia czy Malezja. Afryka także odpowiadała za sporą część eksportu gazu przed dwoma laty. Tutaj również skupiamy się na skroplonej postaci gazu, a głównymi graczami pozostają Nigeria i Algieria. W tym ujęciu ponownie na szarym końcu znajduje się Europa ze śladową ilością eksportu gazu.

Patrząc na poziomie poszczególnych państw, Rosja przed dwoma laty wyeksportowała ponad 238 mld m3 gazu. Z tej wielkości nieco ponad 40 mld m3 stanowił gaz w postaci LNG. W tym miejscu warto nadmienić, że Rosja w ostatnich latach systematycznie zwiększała eksportu gazu w postaci skroplonej. W 2015 roku ilość wyeksportowanego LNG wyniosła tylko 13 mld m3. Oznacza to, że w 2020 roku udział eksportu LNG w całkowitej sprzedaży rosyjskiego gazu wyniósł rekordowe 17%. Z punktu widzenia UE to bardzo dobra wiadomość, gdyż skroplona postać gazu jest zdecydowanie szybsza i tańsza w relokacji.

Walka o miano światowego lidera

W przypadku USA, eksport skupiał się niemalże wyłącznie na LNG, a sam kraj poczynił ogromny postęp pod względem wielkości eksportu skroplonej postaci gazu od 2015 roku (125-krotny wzrost eksportu w latach 2021-2015). W przeciągu minionych miesięcy USA stały się nawet światowym liderem w eksporcie LNG, wyprzedzając takie państwa jak Katar i Australię. Biorąc pod uwagę tempo rozwoju sektora za oceanem nie można wykluczyć, że w niedługim czasie kraj ten stanie się światowym liderem pod względem ilości sprzedawanego LNG.

O palmę pierwszeństwa będzie jednak w dalszym ciągu ubiegał się Katar. Kraj ten planuje do 2026 roku zwiększyć zdolności eksportowe LNG o ponad 48 mld m3. Jeśli tak się stanie, wówczas Katar w istotny sposób wyprzedzi Australię. Wygląda więc na to, że w kolejnych latach o miano światowego lidera eksportowego LNG rywalizować będą właśnie USA z Katarem. Znowu, z punktu widzenia UE to bardzo dobra informacja, gdyż obydwa państwa mają do odegrania ważną rolę w zastąpieniu rosyjskiego gazu.

Na kolejnych miejscach pod względem eksportu gazu znajdziemy Norwegię, Australię oraz Kanadę. Łącznie tylko 6 państw odpowiadało w 2020 roku za ponad 63% światowego eksportu gazu, co pokazuje wysoką koncentrację rynku. Rosja odpowiadała za 19% eksportu przed dwoma laty.

Rosja także potrzebuje UE

Wiele mówi się, że UE jest mocno uzależniona od rosyjskiego gazu. Niemniej na sprawę można spojrzeć z drugiej strony. Rosja również potrzebuje UE, aby ta odbierała i płaciła za rosyjski gaz. Tak jak pisałem wcześniej, eksport rosyjskiego gazu skupia się głównie na gazociągach, stąd relokacja geograficzna w krótkim okresie nie jest możliwa.

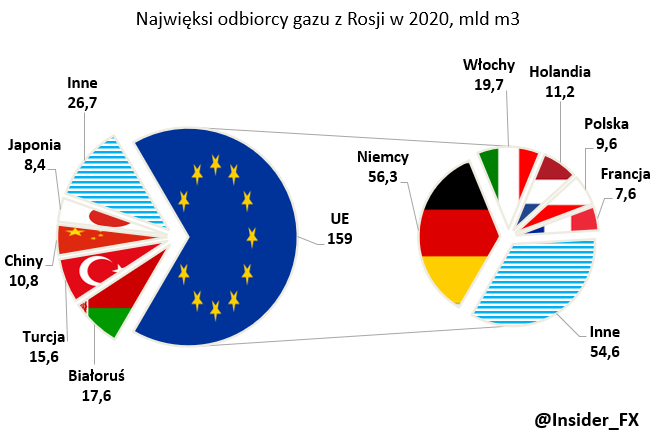

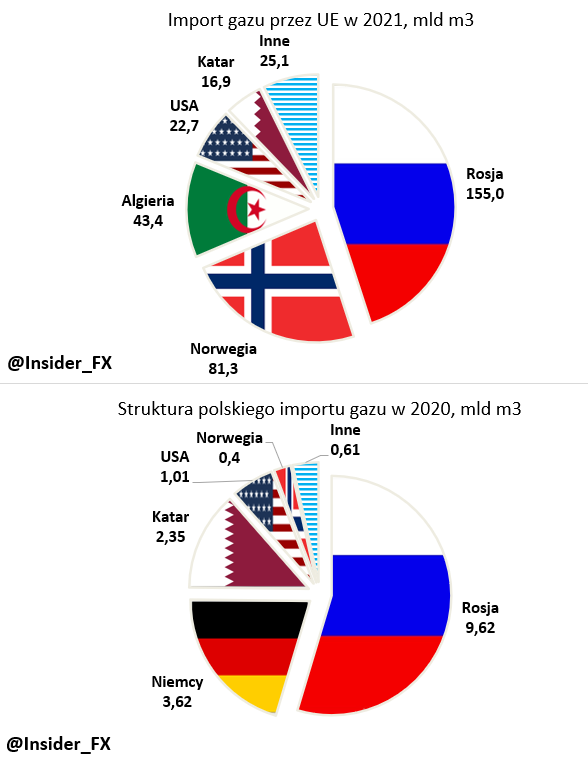

W 2020 roku UE odebrała aż 2/3 rosyjskiego eksportu gazu. Z tego bezkonkurencyjnym liderem były Niemcy, zakupując ponad 56 mld m3. Znacznym odbiorcą były również Włochy z importem zbliżonym do 20 mld m3. Polska niestety należy do państw o największym uzależnieniu od rosyjskiego gazu, którego w 2020 roku zakupiła 9,6 mld m3. Stanowiło to wówczas 4% rosyjskiej sprzedaży surowca.

Prawdziwe szachy poza UE

Poza Unią Europejską, rosyjski gaz w największych ilościach płynął na Białoruś, do Turcji oraz Chin. W porównaniu do krajów zachodu, dwóm ostatnich państwom znacznie bliżej nie tylko do kontynuacji zakupów rosyjskiego gazu, ale także do istotnego zwiększenia popytu. W idealnej pozycji znajduje się tutaj Turcja, która odbiera gaz za pomocą gazociągu. W 2020 roku import z Rosji odpowiadał za połowę potrzeb importowych Turcji, więc można przypuszczać, że ilość ta może wzrosnąć. Innymi dostawcami były Azerbejdżan oraz Iran. Niestety żadne z tych państw nie było dostawcą gazu do UE, choć w przypadku Azerbejdżanu może to ulec zmianie. Niemniej jednak Turcja importuje również gaz w postaci LNG, a w 2020 roku było to blisko 15 mld m3. Gaz pochodził głównie z Algierii, Kataru, USA i Nigerii. Wszystkie te kraje mają potencjał do zwiększenia dostaw do UE. Zatem, jeśli Turcja zwiększyłaby przesył gazu z Rosji, wówczas możliwe byłoby odblokowanie części podaży LNG ww. państw.

Rolę Chin zostawię do analizy w osobnym punkcie. Z kolei Japonia odebrała w 2020 roku 8,4 mld m3 rosyjskiego gazu (całość w formie LNG). Japonia z dużym prawdopodobieństwem także zrezygnuje z dostaw ze strony Moskwy, jednak nie będzie to stanowiło większego problemu dla tego kraju. Import z Rosji stanowił tylko 8% potrzeb importowych Japonii. Można przypuszczać, że kraj zwiększy import LNG z Australii lub Malezji. W takim układzie nie miałoby to dużego znaczenia dla UE, o ile Japonia nie zainteresowałaby się bardziej gazem z Kataru (trzeci największy dostawca surowca do Japonii przed dwoma laty).

Rosja – duży, mały problem dla Polski

W 2021 roku Unia Europejska zaimportowała 155 mld m3 rosyjskiego gazu, tj. 45% całości importu. Całkowita wielkość importu gazu przez kraje UE w ubiegłym roku wyniosła ponad 344 mld m3. Po Rosji, drugim największym dostawcą była Norwegia z wynikiem ponad 81 mld m3, a trzecie miejsce przypadło Algierii. Spory import pojawił się także z USA i Kataru, których rola powinna w kolejnych latach istotnie rosnąć. Warto nadmienić, że 80 mld m3 importu UE to LNG, co pokazuje, że już w ubiegłym roku stanowiło to 23% całości importu. W kolejnych latach UE planuje zdecydowanie zwiększyć import gazu z USA, Kataru, a także państw Afryki.

W Polsce struktura ta była jeszcze mniej korzystna, gdyż import z Rosji w 2020 roku odpowiadał za ponad 54% potrzeb naszego kraju. Pozostałymi dostawcami były Niemcy i Katar. Z kolei rola USA także zaczęła rosnąć. Pozornie obraz wydaje się beznadziejny, jednak to tylko pozory.

Polska już zapowiedziała, że bieżący rok będzie ostatnim, kiedy to korzystać będziemy z rosyjskiego gazu. Właśnie z końcem tego roku wygasa 12-letni kontrakt z Gazpromem, który nie będzie przedłużony. Tym samym od stycznia pojawia się dziura o wielkości 9,6 mld m3. Rozwiązaniem tego problemu powinien być nowy gazociąg Baltic Pipe łączący Norwegię, Danię i właśnie Polskę. Docelowa przepustowość gazociągu wynosić ma 10 mld m3, która dostępna ma być już od 2023 roku. Niemniej jednak już w czwartym kwartale tego roku przepustowość ta wynieść ma 2,5 mld m3. Oznacza to, że Baltic Pipe powinien być w stanie w pełni zastąpić rosyjski gaz.

We wspomnianych wielkościach będzie się również zawierać przesył gazu wydobywanego przez PGNiG na norweskim szelfie. Spółka zakłada, że do 2027 roku pozyskiwać będzie w ten sposób 4 mld m3 (obecnie będzie to ok. 2,4 mld m3). Poza tym dołożyć tutaj można ok. 0,6 mld m3 gazu wydobywanego w Norwegii przez Lotos.

Rola Chin i Indii ponownie bardzo istotna

Podobnie jak w przypadku ropy naftowej, rola China oraz Indii pozostaje ważne również w kontekście gazu ziemnego. Struktura importu surowca przez obydwa te kraje jasno wskazuje, że Rosja odgrywała do tej pory mikroskopijną rolę. W 2020 roku Chiny zakupiły łącznie 10,8 mld m3 rosyjskiego gazu, z czego 6,9 mld m3 w postaci LNG. Oznacza to, że Rosja odpowiadała tylko za 8% całkowitych potrzeb importowych Państwa Środka. To implikuje duży potencjał do wzrostu zakupów gazu z Rosji.

W grę wchodzić może przede wszystkim wzrost zakupów za pomocą gazociągów. Pekin i Moskwa już podpisały stosowną umowę w ramach 30-letniego kontraktu na zwiększenie przesyłu gazu do Chin o 10 mld m3 w ciągu najbliższych 2-3 lat. Co więcej, w planach do 2025 roku jest zwiększenie dostaw rosyjskiego gazu przez Gazprom do 38 mld m3. Stanowi to dużą różnicę biorąc pod uwagę, że w 2020 roku eksport do Chin za pomocą gazociągów wyniósł tylko 3,9 mld m3.

W takiej sytuacji Chiny mogą znacznie zredukować import LNG, gdyż koszt takowych dostaw najprawdopodobniej przewyższy dostawy gazociągami. Oznaczałoby to, że Pekin mógłby zrezygnować z LNG płynącego z krajów afrykańskich, arabskich i USA. To implikowałoby uwolnienie ok. 20 mld m3 podaży z tych państw. Dodatkowe 10-15 mld m3, które mogą być niepotrzebne z uwagi na wzrost importu z Rosji, mogłoby zostać uwolnione w Australii, Indonezji czy Malezji.

Indie zapotrzebowanie na gaz zaspokajają głównie z Kataru i w mniejszej części ze Zjednoczonych Emiratów Arabskich (ZEA), Nigerii czy USA. Kraj nie importuje gazu za pomocą gazociągów, a jedyną formą pozyskania surowca jest LNG. Import surowca z Rosji w 2020 roku w tej formie był śladowy i wyniósł zaledwie 0,7 mld m3. Tym samym wydaje się, że Rosja znaczną część swojego LNG mogłaby przekierować właśnie w stronę Indii.

Zakładając, że Rosja utrzyma ok. 5 mld m3 eksportu LNG do Chin (potencjał do zmniejszenia w momencie rozpoczęcia przesyłu gazociągowego) okazuje się, że z ponad 40 mld m3 eksportu rosyjskiego LNG, nawet 35 mld m3 mogłoby zostać przekierowane do Indii. Jest to ilość mniej więcej równa całkowitemu importowi Indii w 2020 roku. Sygnalizuje to, że taka ilość kupna rosyjskiego LNG jest raczej mało realna (duże uzależnienie się od jednego dostawcy), niemniej teoretycznie byłoby to możliwe. Mając na względzie strukturę indyjskiego importu, w takim układzie możliwe byłoby uwolnienie dodatkowej podaży LNG w skali 30 mld m3. To ilość, która potencjalnie mogłaby zostać przekierowana w stronę Europy.

LNG na ratunek Europie – Afryka

Tak jak już wspominałem, szybszy wzrost importu gazu przez UE możliwy jest w zasadzie wyłącznie w postaci skroplonej jego postaci. Stąd też unijna strategia zakładająca istotny wzrost importu LNG z USA, Kataru oraz państw Afryki. Mówiąc o krajach czarnego lądu, powinniśmy mieć na uwadze nie tylko wspomnianą wcześniej Algierię, ale również Nigerię czy Egipt.

Nowa wersja analizatora kredytowego 2.0 – stała czy zmienna stopa procentowa?

Ten ostatni kraj zasługuje na szczególną uwagę, gdyż do tej pory eksport LNG z Egiptu nie był duży (1,8 mld m3 w 2020 roku). W ostatnich latach w kraju odkryto nowe złoża gazu ziemnego, a według szacunków amerykańskiej agencji EIA, Egipt posiada trzecie co do wielkości złoża gazu w Afryce (po wspomnianych wcześniej Nigerii i Algierii). Dodatkową zaletą jest względna bliskość Egiptu do Europy, a także fakt, że kraj jest otoczony przez eksporterów gazu, którzy nie mają znaczących możliwości do jego skraplania.

LNG na ratunek Europie – USA

Bez wątpienia jednak największe nadzieje pokładane są w USA.

Perspektywa kolejnych lat wydaje się jeszcze bardziej obiecująca. USA mają bowiem w znaczący sposób zwiększyć swoje możliwości eksportowe LNG. Według szacunków agencji EIA, na koniec roku zdolność eksportowa LNG z USA wzrosnąć ma do ok. 118 mld m3 z obecnie przekraczających 100 mld m3. Do 2025 roku mówi się o poziomie 134 mld m3, a do 2030 aż o ponad 230 mld m3.

Poza tym, w ostatnim czasie w USA miała miejsce ważna zmiana regulacyjna. Do tej pory projekty gazowe nie były traktowane przychylnie przez regulatorów ze względu na ich negatywny wpływ na środowisko. Jednakże w ubiegłym tygodniu, amerykańska Komisja Federalna ds. regulacji energetyki zapowiedziała, że opóźni moment egzekwowania wytycznych dotyczących wpływu projektów gazowych na emisję gazów cieplarnianych w procesie zatwierdzania tychże projektów. W praktyce oznaczać to będzie przyspieszenie procedury zatwierdzania nowych projektów gazowych, co przyczyni się do szybszego wzrostu zdolności eksportowych USA.

Krytyczna infrastruktura europejska

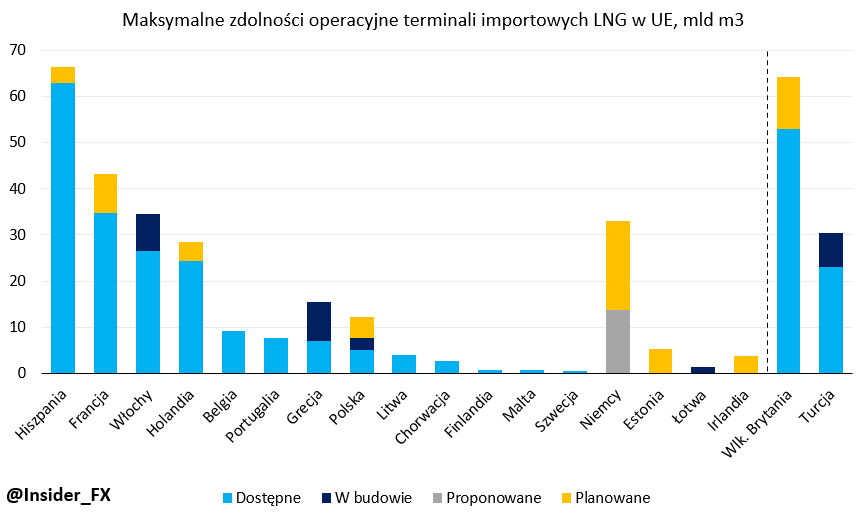

Jedno to znalezienie odpowiednich źródeł LNG, drugie to zdolność europejskich terminali do procesu regazyfikacji. Według danych Bloomberga, UE dysponuje obecnie zdolnością operacyjną terminali importowych LNG na poziomie ok. 185 mld m3. W ubiegłym roku wykorzystana była ona w ok. 50%. Dane z początku lutego pokazują, że stopień wykorzystania wyniósł wówczas ponad 70%. Przy czym zdolność ta jest mocno skoncentrowana w czterech państwach – Hiszpanii, Francji, Włoszech oraz Holandii.

Największy problem stanowi tutaj Hiszpania, posiadająca największe zdolności do regazyfikacji skroplonego gazu, gdyż kraj ten ma względnie słabe połączenia gazociągowe z resztą Europy. Będzie to sporym wyzwaniem na najbliższe lata, niemniej pierwsze rozmowy już zaczynają się toczyć. Mowa o zalążku dyskusji dotyczącej budowy gazociągu łączącego Hiszpanię z Francją. Pomysł ten został odrzucony przez regulatorów obydwu państw w 2019 roku. Teraz jednak sytuacja zmieniła się diametralnie, więc możliwy jest powrót do projektu. Taka przynajmniej jest wola Paryża, który wcześniej sprzeciwiał się pomysłowi.

Pewne pozytywne sygnały płynęły ostatnio również z Francji dotyczące ich własnej infrastruktury LNG. Mianowicie, kraj w ciągu kilku tygodni ma zwiększyć zdolność regazyfikacyjną LNG do 15%, co oznaczałoby dodatkowe 5 mld m3. Ogólnie w całej UE w budowie znajdują się obecnie terminale o zdolności przekraczającej 20 mld m3. Kluczowym graczem na przestrzeni kolejnych lat mają stać się Niemcy, które jak dotąd nie wybudowały żadnego terminalu LNG. Berlin zapowiedział ostatnio, że budowa pierwszych dwóch terminali ruszyć może jeszcze w tym roku. Do końca roku zależność Niemiec od rosyjskiego gazu ma skurczyć się o 30%. Z kolei do połowy 2024 roku planowane jest całkowite zatrzymanie importu gazu z Rosji. Niemcy planują również stworzyć trzy tzw. “pływające” terminale, które gotowe mają być na początku przyszłego roku.

Warto również wspomnieć o polskim terminalu LNG w Świnoujściu, który obecnie dysponuje zdolnością regazyfikacyjną na poziomie 5mld m3. Niemniej obecnie trwa rozbudowa terminala, której koniec przewidziany jest na końcówkę przyszłego roku. Po rozbudowie zdolność regazyfikacyjna wzrośnie o połowię, do poziomu 7,5 mld m3. To całkiem pokaźne ilości, gdyż będą one mogły zaspokoić około 40% potrzeb importowych.

Jak szybko zastąpić rosyjski gaz?

Międzynarodowa Agencji Energetyki (IEA) przedstawiła swój plan szybkiego odejścia od rosyjskiego gazu przez UE. Plan ten zakłada redukcję importu aż o 40% w ciągu jednego roku. Pierwszym warunkiem, kreślonym przez IEA, jest konieczność niepodpisywania nowych kontraktów na dostawy surowca z Rosji. Największy wpływ zastąpienia rosyjskiego gazu pochodzić ma z pozyskania surowca z innych kierunków świata. W jaki sposób można tego dokonać przedstawiłem w poprzednich punktach niniejszego opracowania.

Spora część pochodzić ma również z odnawialnych źródeł energii. W tym punkcie mowa o przyspieszeniu wdrażania projektów wiatrowych i solarnych, a także maksymalizacja produkcji energii elektrycznej z biomasy oraz atomu. Ten ostatni punkt wydaje się krytyczny w związku z obecną sytuacją. Mianowicie, w okresie przejściowym, do momentu osiągnięcia neutralności klimatycznej, Europa miała polegać głównie na rosyjskim gazie. W związku z tym planowane było stopniowe odchodzenie od elektrowni atomowych. Wojna na Ukrainie zweryfikowała jednak rzeczywistość, co zmusiło kraje europejskie do zmiany strategii. Tym samym elektrownie jądrowe w UE podziałają jeszcze dłużej niż wcześniej planowano. W ostatnich dniach decyzję taką podjęły również Niemcy. Wcześniej podobne deklaracje słyszeliśmy choćby z Rumunii.

Według IEA, poprawa wydajności może dodać kolejne 4 mld m3 oszczędności. Mowa tutaj o przyspieszeniu wymiany kotłów gazowych na pompy ciepła oraz poprawie wydajności energetycznej w przemyśle. Wreszcie, agencja postuluje, że przykręcenie termostatów w budynkach mieszkalnych choćby o 1 stopień mogłoby skutkować oszczędnością na poziomie 10 mld m3. Łączny plan agencji zakłada redukcję zapotrzebowania na rosyjski gaz aż o 63 mld m3.

Komisja Europejska z ambitną misją

W marcu Komisja Europejska (KE) przedstawiła obszerne opracowanie (REPowerEU), którego celem było przedstawienie strategii dywersyfikacji dostaw gazu, a także przyspieszenie implementacji innych źródeł energii. KE wskazuje między innymi na konieczność pozyskania większego importu LNG, a także biometanu czy wodoru. Zdaniem KE, Unia Europejska powinna również zwiększyć import gazu gazociągami, głównie z Norwegii, Algierii i Azerbejdżanu. W przypadku tego ostatniego państwa, istotna będzie tutaj również rola Turcji, o czym wspominałem na początku opracowania. W przypadku przełączenia się Turcji na większą ilość rosyjskiego gazu, wówczas część gazu azerskiego mogłaby być przekierowana w inną stronę świata. Ponadto, azerskie ministerstwo energetyki oświadczyło ostatnio, że rezerwy gazu są na tyle duże, iż kraj jest w stanie zwiększyć eksport surowca do Europy w razie potrzeby.

KE dobitnie podkreśla również istotność rozbudowy infrastruktury gazowej w krajach UE. Mowa tutaj nie tylko o budowie nowych terminali LNG, ale także wewnątrzunijnego systemu gazociągowego (przede wszystkim lepsze połączenie z półwyspem iberyjskim). Według przedstawionej strategii, UE mogłaby zredukować konsumpcję gazu aż o 1/3 do 2030 roku. Oznaczałoby to redukcję popyt o ponad 100 mld m3. Co więcej, w połączeniu z dywersyfikacją źródeł energii, wyższymi oszczędnościami oraz elektryfikacją, istnieje potencjał do redukcji konsumpcji o 155 mld m3 (wielkość importu gazu z Rosji). Strategia ta jest również spójna z planem cięcia emisji gazów cieplarnianych o co najmniej 55% do końca 2030, a także neutralnością klimatyczną do 2050 roku (Fit-for-55).

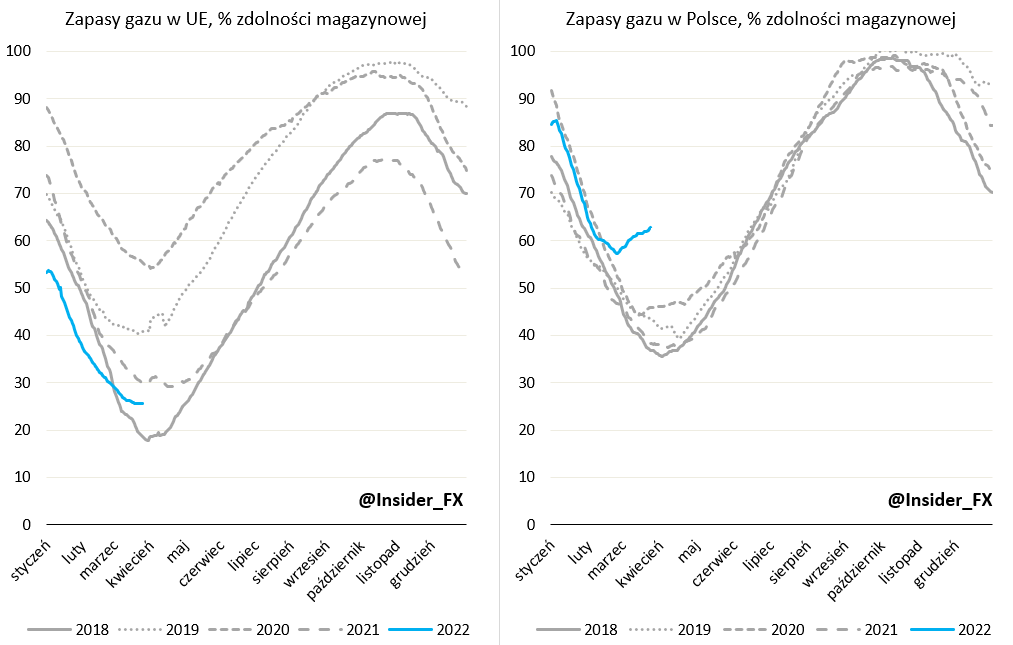

Jednym punktem strategii jest również zobligowanie państw do uzupełnienia zapasów gazu do poziomu 90% zdolności magazynowych do początku października każdego roku. Dzięki temu kraje UE mają być lepiej przygotowane na okres zimowy, podczas którego zużycie gazu może istotnie różnić się w zależności od warunków atmosferycznych.

Konieczne napełnienie zbiorników

Z kolei ze wspomnianymi zapasami gazu bywało różnie. Poziom zapasów na terenie całej UE znajdował się poniżej wymaganego w REPowerEU poziomu 90% w latach 2018 oraz 2021. W ubiegłym roku było to związane z globalnym niedoborem gazu, a także innych surowców, co często wynikało z pozrywanych łańcuchów dostaw. Z kolei obecny poziom gazu w UE daje nieco więcej nadziei na resztę roku. W ostatnich dniach marca balansuje on na poziomie 26% pojemności magazynowej. W ostatnim czasie utylizacja zapasów wyraźniej spowolniła, co było zasługą względnie wysokiej temperatury. Systematyczny proces odbudowywania zapasów powinien rozpocząć się już w kwietniu.

W Polsce obraz zapasów wygląda zdecydowanie lepiej i nie jest to zasługa tylko jednego roku. W ostatnich czterech latach średni poziom zapasów w polskich magazynach z gazem rzadko istotnie spadał poniżej 40%. To wynik istotnie lepszy w porównaniu z całą UE, a przede wszystkim bardziej przewidywalny. Początek sezonowej odbudowy zapasów także następuje z reguły od kwietnia. Niemniej jednak w tym roku możliwe było zdecydowanie wcześniejsze rozpoczęcie tego procesu. Mianowicie, wysoka temperatura sprawiła, że już w końcówce lutego poziom zapasów gazu w Polsce zaczął rosnąć. W ostatnich dniach marca znajduje się on w okolicy 63% zdolności magazynowych. To wynik bardzo dobry na tle lat poprzednich, a różnica sięga ok. 15 pkt. proc.

Odbudowa zapasów w sezonie letnim jest na pewno krytyczna pod względem przetrwania kolejnej zimy z ograniczonym importem rosyjskiego gazu. W przypadku Polski, od stycznia 2023 roku oznacza to już życie bez importu jakiejkolwiek ilości gazu od Gazpromu. Osiągnięcie wysokich zapasów powinno również przyspieszyć z uwagi na wzrost importu LNG z USA, a także innych państw.

Wnioski

W niniejszym opracowaniu starałem się w rzetelny sposób pokazać, iż odejście od rosyjskiego gazu jest możliwe w relatywnie krótkim czasie. Niemniej jednak trzeba przyznać, że proces ten będzie wymagał większej determinacji w porównaniu do ropy naftowej. Kraje UE mają kilka alternatyw, do których zaliczyć możemy: wzrost importu LNG, stopniowe zmniejszanie konsumpcji gazu, wzrost importu gazociągowego z Norwegii, Algierii i Azerbejdżanu, skorzystanie na potencjalnym wzroście importu rosyjskiego gazu przez takie kraje jak Chiny, Indie i Turcja czy poprawa wydajności energetycznej. Aby przyspieszyć proces odejścia od gazu z Rosji rozważyć można tymczasowe ograniczenie popytu ze strony przemysłu lub położenie większego nacisku na optymalizację zużycia surowca.

Ponadto, trzeba mieć na uwadze, iż udział rosyjskiego gazu w bieżącej konsumpcji UE jest niższy w porównaniu ze średnim udziałem w latach poprzednich (efekt wzrostu udziału LNG). Udział ten najpewniej jeszcze spadnie ze względu na dalszy wzrost importu gazu skroplonego. To oznacza, iż potencjalne szybsze zerwania dostaw gazu z Rosji niekoniecznie oznaczałoby recesję w UE.

Przełom energetyczny. Jak Europa poradzi sobie bez rosyjskiej ropy?

W przypadku Polski sytuacja wygląda jeszcze lepiej. Wiele na to wskazuje, że dzięki Baltic Pipe będziemy w stanie w pełni zastąpić rosyjski gaz już w przyszłym roku. Niewiadomą pozostaje jedynie zdolność ze strony norweskiej do zapełnienia przepustowości nowego gazociągu. Z Danii otrzymaliśmy już zapewnienie, iż kraj w głównej mierze będzie przesyłał gaz do Polski. Do innych państw popłynąć ma tylko 20% surowca. Dużą szansą jest również rozrost zdolności regazyfikacyjnej terminala w Świnoujściu, co powinno zwiększyć import LNG z USA i Kataru. Podobnie jak w przypadku ropy naftowej, odchodzenie od rosyjskiego gazu przyspieszy proces transformacji energetycznej. To w dłuższym terminie powinno sprzyjać zwiększeniu dywersyfikacji energetycznej i poprawie jakości życia.