W zeszłym tygodniu na rynku ropy naftowej doświadczyliśmy pierwszej od dłuższego czasu pokaźniejszej korekty, co było rzecz jasna reperkusją ogromnego zawirowania na globalnym rynku akcyjnym, w efekcie którego dynamicznie wzrosła zmienność zarówno ta zrealizowana jak i implikowana – ryzykowne aktywa zdecydowanie tego nie lubią. Zachodzi jednak pytanie, czy owe cofnięcie się cen ropy naftowej oznacza koniec solidnego odbicia, czy jedynie chwilowy przystanek w trendzie? W niniejszej analizie poruszam kluczowe w mojej opinii czynniki, które będą mieć największy wpływ na notowania surowca.

Po pierwsze, wczoraj opublikowano kolejny raport OPEC, który wpasował się w ostatnie tego rodzaju publikacje. Mianowicie, kartel zdecydował się podnieść projekcje dotyczące wzrostu globalnego popytu na surowiec do poziomu 1,6 mbpd co jest oczywiście efektem korzystnej koniunktury gospodarczej. Jednocześnie marginalnie podwyższono szacunek dla podaży z krajów spoza kartelu, a właściwie jej przyrostu w rozpoczętym niedawno roku. O ile w takim środowisku jasnym jest, że sytuacja na rynku czarnego złota powinna być korzystna z uwagi na rosnące zapotrzebowanie na surowiec, to zachodzi pytanie, jak odporna będzie ropa w sytuacji, gdy zawita głębsze czy płytsze spowolnienie gospodarcze, które oczywiście jest nieuniknione. Jednakże w mojej ocenie, mając na uwadze obecną fazę cyklu koniunkturalnego, możemy oczekiwać jeszcze kilku kwartałów solidnego wzrostu, którego źródło powinno przenieść się z USA w kierunku starego kontynentu oraz krajów azjatyckich. W związku z tym oczekuję, że ceny ropy będą bardzo stopniowo rosnąć aż do momentu zawitania widma spowolnienia koniunktury, które nie powinno pojawić się jeszcze w tym roku.

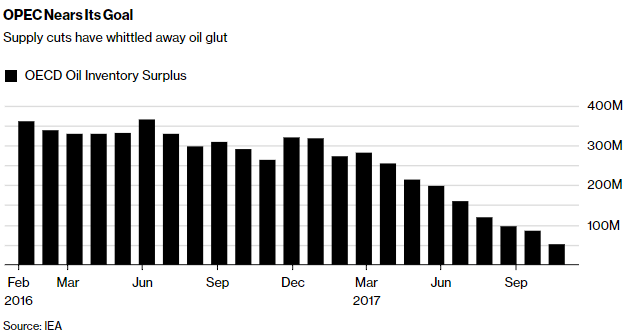

Jednocześnie przyznać trzeba, że strategia OPEC, która zaimplementowana została wraz z początkiem zeszłego roku, faktycznie przyniosła namacalne rezultaty w postaci niższego poziomu zapasów w krajach OECD. Przypomnijmy, że celem cięć wydobycia było ściągnięcie z rynku nadwyżki zapasów surowca z owych krajów w porównaniu z 5-letnią średnią. Proces ten powoli postępuje, a z miesiąca na miesiąc widoczna jest wyraźna poprawa. Niemniej jednak kij ma dwa końce, kiedy z jednej strony kartel może cieszyć się z niższego poziomu zapasów, który pomógł podnieść cenę w zdecydowany sposób w porównaniu do tego, co widzieliśmy przed rokiem, to z drugiej strony stanowi to zachętę dla producentów amerykańskich do zwiększenia swojego wydobycia.

[btn text=”Rynek złota z bardziej obiecującymi perspektywami” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rynek-zlota-z-bardziej-obiecujacymi-perspektywami/” target=”_blank”]

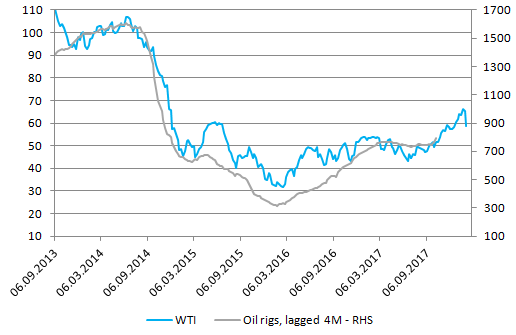

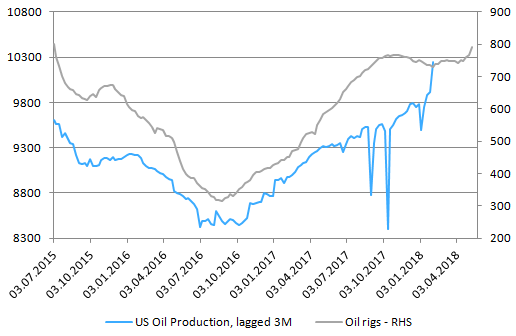

Należy podkreślić, że kiedy cena baryłki ropy spadała w okolicę 30$ jasnym było, że pozostanie tam na dłuższy okres jest nierealne z uwagi na dużo wyższy koszt krańcowy u wielu producentów. Niemniej obecnie sytuacja wygląda zgoła inaczej, a wielu producentów – również w USA – zapewne już stało się rentownych, stanowiąc argument za podkręcaniem śrubki w kwestii produkcji. Decyzje te może również wspierać świetna i wciąż poprawiająca się perspektywa dla światowego wzrostu gospodarczego. Pierwsze oznaki zwiększonej produkcji w USA już widzimy i to zarówno w rosnącej liczbie aktywnych odwiertów, jak i samym stopniu wydobycia. Patrząc na powyższy wykres można zakładać, że pomimo gwałtownego spadku ceny w ubiegłym tygodniu, producenci zza oceanu wciąż mogą czuć się komfortowo otwierając coraz to nowe wiertnie.

Ale przecież obecnie weszliśmy właśnie w okres rosnących zapasów surowca w USA, więc cena powinna mocniej skorygować swój ostatni rajd prawda? Niestety, sytuacja nie jest tak prosta, jak mogłoby się to wydawać. Faktem jest, że sezonowość w najbliższych kilku tygodniach nie będzie sprzyjać cenie, niemniej jednak wraz z dynamicznie rosnącą produkcją, tylko nieznacznie wyższe zapasy mogą okazać się mało znaczącym czynnikiem, by doprowadzić do pokaźniejszej korekty spadkowej w cenie. Dlaczego piszę o nieznacznych spadkach zapasów? Odpowiedzią jest stale rosnący eksport surowca z USA, czemu z kolei sprzyja w dalszym ciągu relatywnie wysoki spread między gatunkiem Brent – WTI (spread ten w styczniu spadł z około 7$ do obecnego poziomu w rejonie 3,5$).

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Z kolei trwałe już backwardation zarówno na gatunku europejskiej, jak i amerykańskiej ropy (także na Dubai) jest wyraźnym znakiem wzmożonego popytu na dostawy spotowe surowca, co naturalnie powinno wspierać cenę. Co więcej, wyższa cena spot w stosunku do tychże w kontraktach terminowych zachęca do pozbywania się zapasów, by nie tracić na magazynowaniu surowca, co jest dodatkowym sterownikiem wyższych cen ropy. Zatem, o ile amerykańskie łupki do tej pory nie były mocnym hamulcem cięć produkcji w krajach OPEC oraz Rosji, to może się to zmienić wraz z rosnącą ceną surowca na rynku, wszak każdy dolar w cenie ropy (powyżej progu rentowności) stanowi istotniejszy bodziec do zwiększania produkcji.

Co jednak dalej ze strategią OPEC? Obecne porozumienie wygasa wraz z końcem 2018 roku, jednak już wcześniej uzgodniono, że pewien przegląd zostanie dokonany w połowie roku, na półrocznym posiedzeniu kartelu. Jasnym jest, że OPEC będzie chciał uniknąć szokowego wyjścia z obecnych cięć, więc jest bardzo mało prawdopodobne, że limity produkcji zostaną zniesione w jednym ruchu. Bardziej realistycznym scenariuszem wydaje się stopniowe „popuszczanie pasa”, czyli pozwalanie członkom partycypującego porozumienia na gradualne zwiększanie swojej produkcji. Nim to jednak nastąpi oficjalnie nie można wykluczyć, że kraje te będą starały się regulować owe limity na własną rękę, naruszając przy tym założone w strategii ograniczenia.

Na wstępie analizy technicznej pragnę podkreślić, że zrealizowało się zakładane ryzyko spadku ceny poniżej 60$ za baryłkę, o czym pisałem w ostatniej, szczegółowej analizie dotyczącej ropy. Technicznie strona podażowa może liczyć na pewne fory, gdyż przełamana została linia trendu wzrostowego, co może prowadzić do korekty w kierunku 55$. Poziom ten jest mocny technicznie, więc jego pokonanie nie powinno być łatwe, stąd bardzo prawdopodobne jest odbicie od niego i próba powrotu do wzrostów. Niemniej głębokość obecnej korekty będzie zależna przede wszystkim od nastrojów na rynku i ilości potencjalnych gwałtownych spadków cen akcji (nawet krótkoterminowych). W kwietniu popyt sezonowy powinien ponownie odbijać, a wraz z nim cena surowca.

Reasumując, choć w kolejnych tygodniach ropa może znajdować się pod lekką presją podażową (sezonowość, pozycjonowanie), to w dłuższym okresie prawdopodobne jest wznowienie trendu wzrostowego i zbliżenie się nawet w kierunku 80$ za baryłkę w kolejnych miesiącach. Niemniej ujrzenie ceny ponownie powyżej 100$ na ten moment wydaje się niemożliwe, przynajmniej opierając się o obecne fundamenty rynku.