Pierwsze koty za płoty. EBC osiągnął skutek jaki zamierzał. Pomimo de facto ograniczenia tempa skupu aktywów, notowania euro zanurkowały, co w obliczu potężnego odbicia rynkowych miar oczekiwanej inflacji jest bardzo dobrą prognozą wyższej, zrealizowanej inflacji. Im niższy kurs euro, tym wyższa presja cenowa (droższy import), co poprzez efekt pass-through powinno oddziaływać pozytywnie na inflację. Warto dodać, że 6 tygodni temu EBC również udała się sztuka osłabienia wspólnej waluty po zakończeniu posiedzenia.

Sprawdź: Dlaczego Arabia Saudyjska musi otrzymać wyższe ceny ropy?

Możemy zaryzykować stwierdzenie, że EBC głowił się i troił, co zrobić z tym fantem. Z jednej strony oczekiwania rynku co do rozszerzenia programu luzującego, z drugiej strony silny wzrost oczekiwań inflacyjnych, odbicie cen ropy wywołane posiedzeniem OPEC (pomijając wątpliwości z nim związane) oraz lepsze dane makro ze strefy euro. Rada Prezesów wybrała chyba najlepiej jak się tylko dało. I mimo tego, że tak naprawdę od kwietnia rozpocznie się tzw. tapering, czyli ograniczanie skupu obligacji, Draghi twierdził, że owy tapering nie był dyskutowany na dzisiejszym posiedzeniu.

#Draghi: różnica między dzisiejszym cięciem, a taperingiem jest taka, że ten drugi zmierza powoli do zera, ta sytuacja nie była dzisiaj dyskutowana.

— InsiderFX (@Insider_FX) December 8, 2016

Jak widać w tweecie powyżej, EBC argumentował w dość dziwny sposób różnicę miedzy ograniczeniem QE o 20 mld EUR od kwietnia, a rozpoczęciem trwałego ograniczania skupu. Na konferencji podkreślał on wielokrotnie, że głównym powodem, dla którego zdecydowano się rozszerzyć skup o 9 miesięcy, przy zachowaniu mniejszej miesięcznej jego skali, była niepewna perspektywa gospodarcza i kwestia “politycznej niepewności”. Z drugiej strony starym zwyczajem nie zabrakło nacisków w kierunku większego zaangażowania się państwa członkowskich, celem kreowania “przyjaznego wzrostu gospodarczego”.

#Draghi: implementacja reform musi być przyspieszona w celu zwiększenia PKB i redukcji st. bezr.

— InsiderFX (@Insider_FX) December 8, 2016

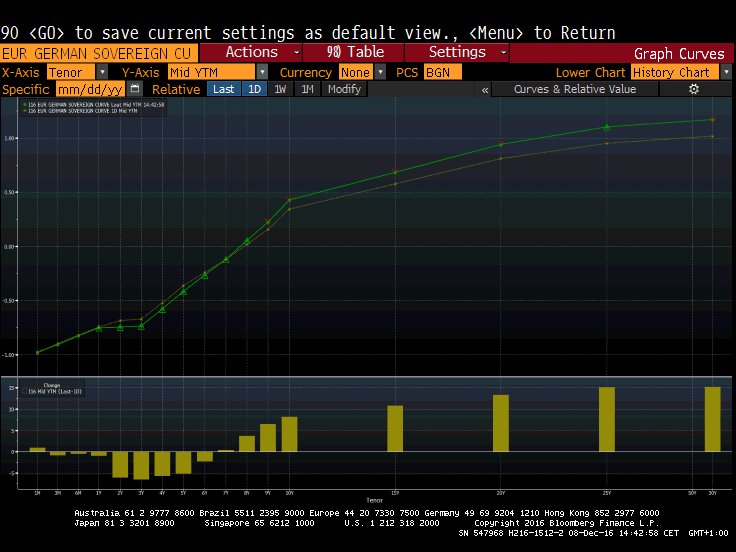

Jednym z przełomowych kroków, które zdecydowano się podjąć to zrezygnowanie z ograniczenia skupu papierów w postaci zbyt niskiej rentowności. Do tej pory EBC skupował jedynie papiery z stopą dochodu powyżej stopy depozytowej tj. -0,4%. Obecnie EBC będzie mógł kupować wszystkie papiery, zaczynając już od obligacji rocznych, przedtem skupowano papiery z terminem zapadalności minimum 2 lat.

Efektem takich zmian był silny wyprzedaż obligacji z długiego końca krzywej i napływ kapitału na krótki koniec. Dlaczego? Rynek odczytał zamiary EBC jako większe skupienie się na papierach krótkoterminowych (zwiększenie tego pola poprzez zrezygnowania z ograniczenia stopy depozytowej oraz możliwość skupu papierów z roczną zapadalnością).

Z kolei silny spadek rentowności na krótkim końcu krzywej ciąży na euro. Z punktu widzenia rynku walutowego, to właśnie papiery z relatywnie niedługim terminem zapadalności cechują się największą zależnością z walutą. Inwestorzy patrząc pod kątem alokacji kapitału wybierają bowiem możliwe najkrótszy termin inwestycji i możliwie największą stopę zwrotu (w zależności od preferencji odpowiednia kombinacja tych dwóch czynników). Oczywiście w przypadku papierów niemieckich nie możemy mówić tutaj o żadnym nominalnym dochodzie. Wzrost popytu na te papiery dyktowany jest wyłącznie przez zapowiedź EBC.

Zobacz: Deal OPEC prezentem dla USA? Rosja i kto jeszcze?

Draghi i jego załoga wybierając taki sposób działania prawdopodobnie przypuszczali, że euro będzie słabsza, co było z pewnością ich celem (pośrednim). Podjęte dzisiaj kroki można podsumować stwierdzeniem “zjeść ciastko i mieć ciastko”. EBC z jednej strony wykonał mały krok w kierunku wychodzenia z luźnej polityki monetarnej. Z drugiej strony spowodował istotną deprecjację euro, wręczając symbolicznie pałeczkę FED, która zakończy swoim posiedzeniem rok banków centralnych anno domini 2016.

Jeśli chodzi o zmienność rynkową, można się było podobnych ruchów spodziewać patrząc po tym, co jeszcze przed posiedzeniem EBC wyceniał rynek opcji walutowych (gigantyczny wzrost implikowanej zmienności w terminie overnight). Dość dodać, że tuż po wyborach w USA sugerowałem wzrostowy trend na dolarze z możliwymi korektami. Niemniej jednak wciąż potwierdzenie znajduje pogląd, iż dolar powinien być kupowany na dołkach, podobnie jak to było w przypadku dzisiejszego posiedzenia EBC. Największym ryzykiem rzecz jasna wciąż pozostaje FED.

Biorąc pod uwagę oczekiwania co do polityki FED, a także dzisiejszy zwrot na EURUSD wydaje się, że przed FED-em trudne zadanie. Z drugiej strony należy pamiętać, że Rezerwa Federalna także nie powinna “lubić” silnego dolara. Aczkolwiek dane makro i Trump to czynniki nieubłaganie wskazujące ciaśniejszą politykę pieniężną. Z tego, a właściwie z tych powodów spodziewam się, że USD może pozostać na piedestale względem EUR. Sytuacja jest coraz mniej jasna jeśli chodzi o GBP czy waluty surowcowe, zwłaszcza AUD i NZD. Jeśli wzrostowy trend na rynku surowcowym zostanie utrzymany, a inflacja zacznie rosnąć, wówczas waluty Antypodów mogą być jednymi z największych wygranych. GBP swoją drogą powinien w przyszłym roku aprecjonować, o ile wątek Brexitu nie zabrnie w zbyt mocno niekorzystną stronę.