Nie jest tajemnicą, że ceny ropy naftowej są mocno skorelowane z kursem amerykańskiej waluty. Wynika to z faktu, że ceny czarnego złota są rozliczane właśnie w dolarach. Tym samym wyższy kurs dolara powoduje, że ceny surowca z punktu widzenia importerów rosną, mogąc ograniczyć konsumpcję ropy, a przez to jego ceny. Ponadto lepsze perspektywy dla dolara powodują, że inwestorzy coraz przychylniej patrzą na gotówkę, jako formę inwestycji, rezygnując z bardziej ryzykownego rynku surowcowego.

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Taka sytuacja miała miejsce od połowy 2014 roku, niemniej jednak w tym czasie de facto nominalne oprocentowanie depozytów od dolarów nie zmieniło się. Niemniej inflacja spadała (głównie przez ceny energii), wciąż zachęcając do inwestycji i szukania rentowności w USA w obliczu oczekiwań, wówczas rychłych podwyżek stóp przez FED. Na dodatek, zależność ta była wzmacniana przez ogromne zapasy surowca i wciąż obecną nadpodaż.

Zobacz także: Banki tną prognozy dla amerykańskich rentowności

Ostatnie mówi się, że podwyżki stóp procentowych w USA, które nomen omen przychodzą z niesamowitym oporem, mogą powodować dalszy wzrost dolara. To z kolei mogłoby ciążyć na amerykańskiej gospodarce poprzez spadek inwestycji (również tych w sektorze paliwowym) i eksportu. Mając zaś na uwadze, że USA oprócz Chin są motorem światowego wzrostu mogłoby to się odbić na globalnej perspektywie, której obniżenie z kolei pociągnęłyby za sobą ceny ropy naftowej (mniejszy popyt zagregowany).

Niemniej opinie w tej kwestii są podzielone. Dzisiaj wypowiadał się sam Gundlach, który jeszcze nie tak dawno wykluczał możliwość wystąpienia recesji w amerykańskiej gospodarce (na podstawie stosowanych przez niego wskaźników z rynku pracy). Podczas dzisiejszej wypowiedzi podtrzymał on swoją prognozę dodając jednocześnie, że oczekuje gołębiego wystąpienia Yellen (pierwszy tydzień czerwca) oraz osłabienia się dolara, gdy FED ponownie podniesie stopy.

Zobacz także: Chiński import paliwem i zagrożeniem dla cen ropy

Osobiście podzielam pogląd Gundlach’a niemniej warunkując to jeszcze jednym czynnikiem. Mianowicie, dolar może zacząć się osłabiać (zwłaszcza biorąc pod uwagę to, że rynek gra często pod oczekiwania, nie zaś pod faktyczne wielkości – ruchy są znacznie większe i bardziej dynamiczne), jeśli na horyzoncie pojawi się inna waluta, mogąca przejąć pałeczkę lidera w gronie G10. Takową walutą według mnie może być brytyjski funt, oczywiście pod warunkiem pozostania UK w Unii Europejskiej (mój bazowy scenariusz). Kondycja brytyjskiej gospodarki jest bardzo dobra. Trendy inflacyjne solidne, a dynamika płac w niezłej formie. Jedynym zagrożeniem wydaje się Brexit, którego uniknięcie mogłoby rozwiać obawy i wesprzeć pod kątem inwestycyjnym (napływ kapitału). Niemniej ten temat poruszę w innym wpisie. Dzisiaj skupmy się na zależności między ropą a dolarem.

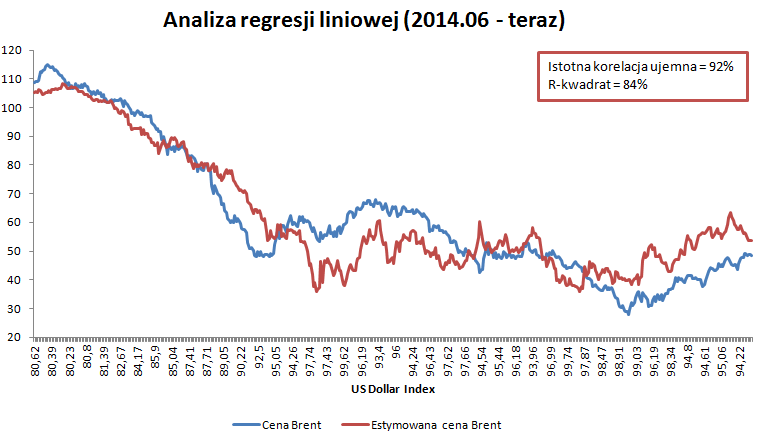

Na powyższym wykresie przedstawiony został rezultat przeprowadzonej analizy regresji prostej pod kątem wpływu zmian indeksu dolara na cenę baryłki Brent. Jak widać współczynnik korelacji okazał się istotny i wyniósł aż 92%. Dodatkowo współczynnik R2 wyniósł aż 84%, co oznacza, że aż 84% zmienności cen ropy Brent w tym okresie jest wyjaśniane przez zmienność indeksu dolara. Wydaje się więc, że grając na ropie Brent/dolarze w tym okresie wystarczyło skupiać się na indeksie dolara i wychwytywać większe dywergencje.

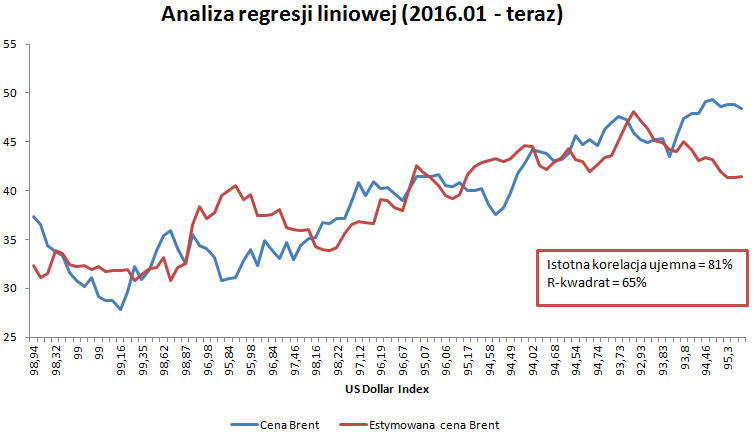

Sytuacja jednak zmienia się z biegiem czasu. Biorąc pod uwagę znacznie krótszy okres (od początku obecnego roku) widać, że zarówno współczynnik korelacji, jak i R2 są wyraźnie niższe. Warto również dodać, że poprzedni wykres przedstawia zestawienie od początku rajdu na rynku dolara, czyli od połowy 2014 roku. Z kolei wykres, na którym skupiamy się obecnie bierze pod uwagę znacznie niższy horyzont, gdzie do głosu zaczęły do chodzić powoli fundamenty na rynku czarnego złota. W tych warunkach, a także biorąc pod uwagę trudności dolara zależność ta była już znacznie mniejsza.

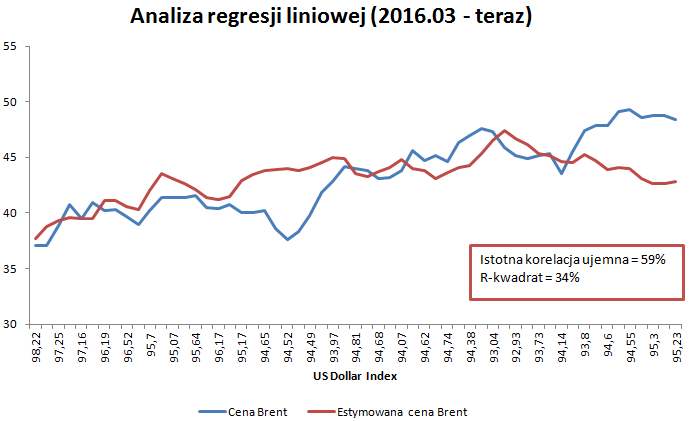

Jeszcze słabiej wygląda okres od początku marca, czyli od nagłego wznowienia wzrostów na rynku ropy. Tutaj tylko 34% zmienności na rynku ropy jest wyjaśniane zmiennością w kursie indeksu dolara. Współczynnik korelacji także znacząco spadł. Oczywiście z tej perspektywy, podobnie jak na poprzednim wykresie, widzimy przewartościowanie ceny Brent. Niemniej najważniejszym wnioskiem z owej analizy jest to, że wraz z poprawiającymi się fundamentami na rynku ropy, ta zaczyna reagować w mniejszym stopniu na zmienność indeksu dolara. Jaki z tego wniosek?

Zobacz także: Co zmienia żółta kartka pokazana przez Moody’s?

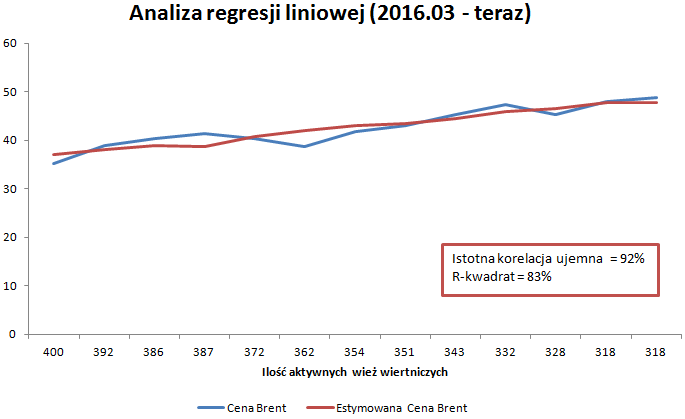

Nawet jeśli dolar zacznie rosnąć po podwyżce stóp przez FED (nie oczekuję, że przełamiemy barierę 100) to głównym czynnikiem warunkującym zmiany w cenie ropy powinny być czynniki stricte związane z tym rynkiem. Dlaczego tak sądzę? Poniższe wykresy powinny dać odpowiedź.

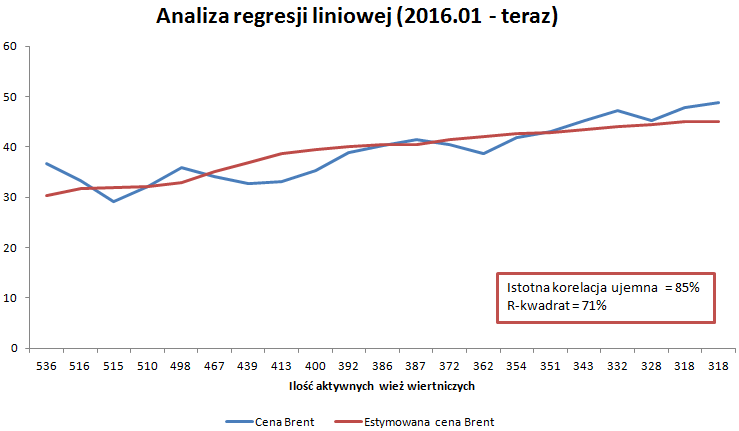

Powyższe wykresy obrazują również analizy regresji, lecz tym razem zmienną objaśniającą (wpływającą na cenę ropy) jest ilość aktywnych wież wiertniczych. Jak widać, w analogicznych okresach korelacje, a przede wszystkim współczynniki R2 są zdecydowanie wyższe, co obrazuje dużo większy wpływ tego czynnika na cenę Brent, aniżeli kurs indeksu dolara. Dodatkowo należy nadmienić, że podobne wyniki osiągnięto w regresjach z użyciem produkcji ropy w USA jako zmiennej objaśniającej.

Zobacz także: Raport WASDE i ogromna zmienność na rynku zbóż

Podsumowując, bez względu na to, jakie ruchy podejmie FED w kwestii swojej polityki monetarnej notowania ropy naftowej nie powinny być mocno poddane temu czynnikowi. Krótkoterminowo możemy doszukiwać się oczywiście pewnych korelacji, niemniej znacznie ważniejsze będzie to, co będzie działo się z sytuacją fundamentalną. Pod tym względem ceny ropy mogą w krótkim terminie być pod presją. Po pierwsze, na przyszły tydzień zaplanowano posiedzenie OPEC, które choć nie powinno przynieść żadnego owocnego efektu, to może być pretekstem do realizacji zysków. Poza tym w Kanadzie, po ostatnich pożarach, tempo produkcji ropy powinno ponownie wracać na swoje tory. Warto pamiętać, że mowa o około 1,2 mln brl dziennie ropy wydobywanej z kanadyjskich piasków.

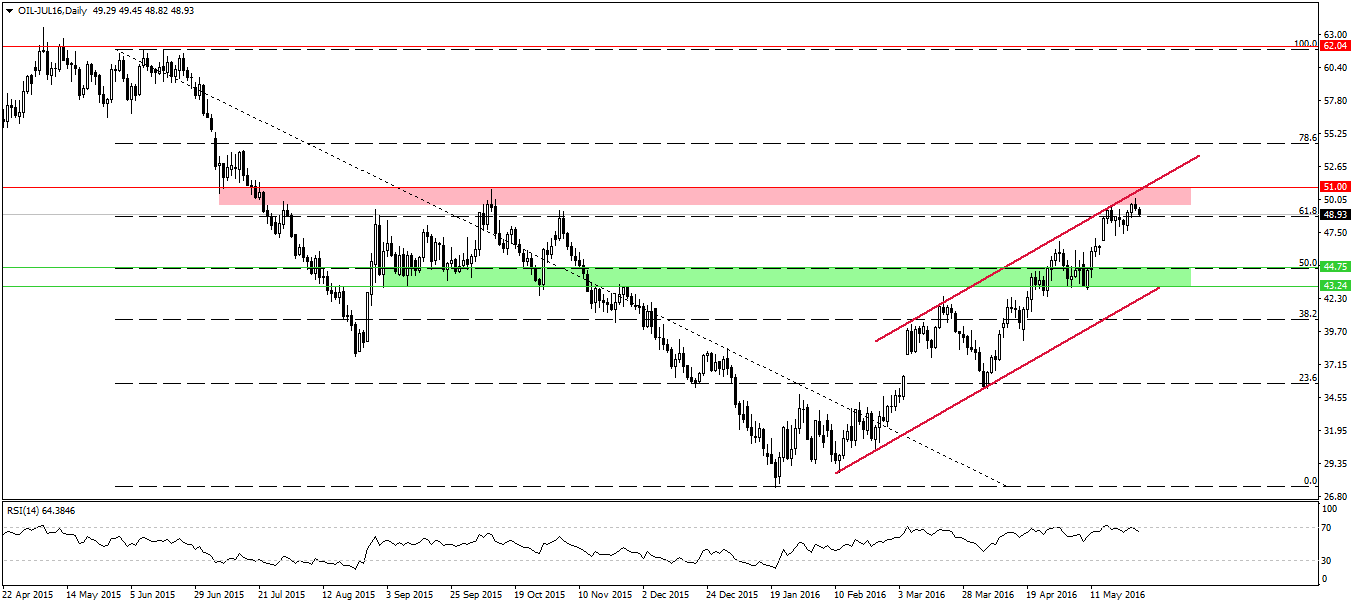

Od strony technicznej (tutaj kontrakt na WTI) sytuacja również zwiastuje możliwe wystąpienie korekty spadkowej. Kluczową strefę popytową pozostaje rejon 43,2-44,8$. To właśnie tutaj warto byłoby myśleć nad odnawianiem pozycji długich, mając jednocześnie na uwadze fakt, że zwyżki w średnim terminie są raczej ograniczone, bazując na tym, co wycenia rynek terminowy.