W minionym tygodniu inwestorzy na rynku surowcowym żyli niemalże wyłącznie półrocznym posiedzeniem OPEC, które to drugi raz z rzędu gościło również kraje niezrzeszone. Produktem finalnym nie powinien być nikt zaskoczony. Kartel i pozostałe kraje partycypujące w porozumieniu zgodziły się rozszerzyć obecne cięcia produkcji o kolejne 9 miesięcy.

Czy będzie to sukces, czy może porażka jeszcze nie wiemy, a z odpowiedzią na to pytanie przyjdzie nam poczekać co najmniej do końca roku. Ważnym aspektem w kolejnych miesiącach będzie czynnik sezonowy (wzrost popytu na paliwa w okresie letnim). Z tego powodu powinniśmy zobaczyć kurczenie się zapasów, jednak z drugiej strony kraje będące objęte porozumieniem (np. Rosja czy Arabia Saudyjska) będą pod presją dostarczania większej ilości paliwa, co może stać w sprzeczności z redukcją produkcji.

Ruch EURUSD wypadkową Draghiego i minutek FED

W mojej opinii kluczowym będzie, czy pomimo tego faktu kraje te będą zdolne do dalszego przestrzegania limitów wydobycia. Ponadto, ważnym będzie do jakiego stopnia OPEC jest w stanie tolerować mniejsze cięcia ze strony krajów pobocznych, które od początku roku wyraźnie odstawały. W dłuższym okresie liczyć się będzie również kształt krzywej terminowej dla ropy (zwłaszcza na krótkim jego końcu), ale o tej kwestii pisałem już w analizie bezpośrednio po decyzji OPEC.

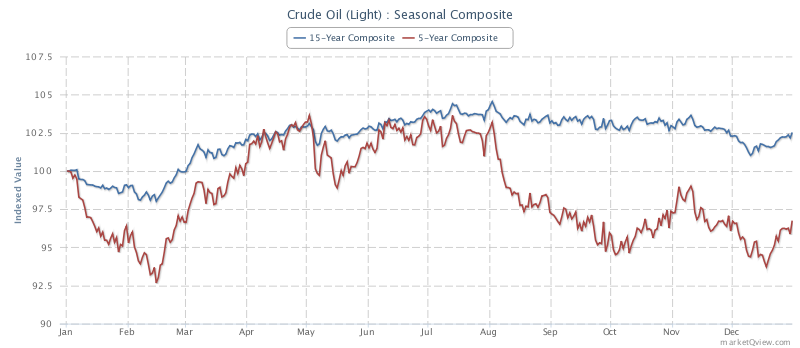

Nie ulega jedna wątpliwości, że najbliższe miesiące są z reguły korzystne dla ceny surowca, patrząc z punktu widzenia sezonowości. Zatem w mojej ocenie dopiero po tym okresie przyjdzie czas na prawdziwy sprawdzian i weryfikację przyjętej strategii przez kartel. Mniej więcej od początku sierpnia cena ropy zaczyna spadać (powolny spadek popytu na paliwa), zaś w lipcu statystycznie osiągane jest roczne maksimum ceny.

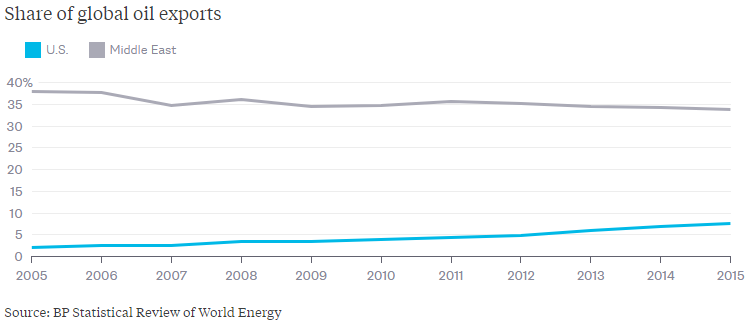

Na koniec kwestii ropy warto przytoczyć jeszcze jeden wykres będący odpowiedzią, dlaczego OPEC cierpi nie tylko z racji niskiej ceny surowca. Spoglądając na poniższą grafikę widać wyraźnie, że w ostatnich latach kraje z bliskiego wschodu wyraźnie tracą udział rynkowy w światowym eksporcie czarnego złota. Z drugiej strony jeszcze bardziej bolesnym dla kartelu faktem jest to, że Stany Zjednoczone w tym samym czasie systematycznie zwiększały swój eksport.

Innym rynkiem, który mógł nieco uciec uwadze inwestorów były zboża i czwartkowy raport Międzynarodowej Rady Zbóż (IGC). Choć w ujęciu tygodniowym notowania kluczowych zbóż (soja, pszenica, kukurydza) nie zmieniły się w istotny sposób, to fundamenty wciąż pozostają pod ścisłą analizą rynku, przede wszystkim te związane z kukurydzą, które ostatnio dały pierwsze oznaki zwiastujące poprawę.

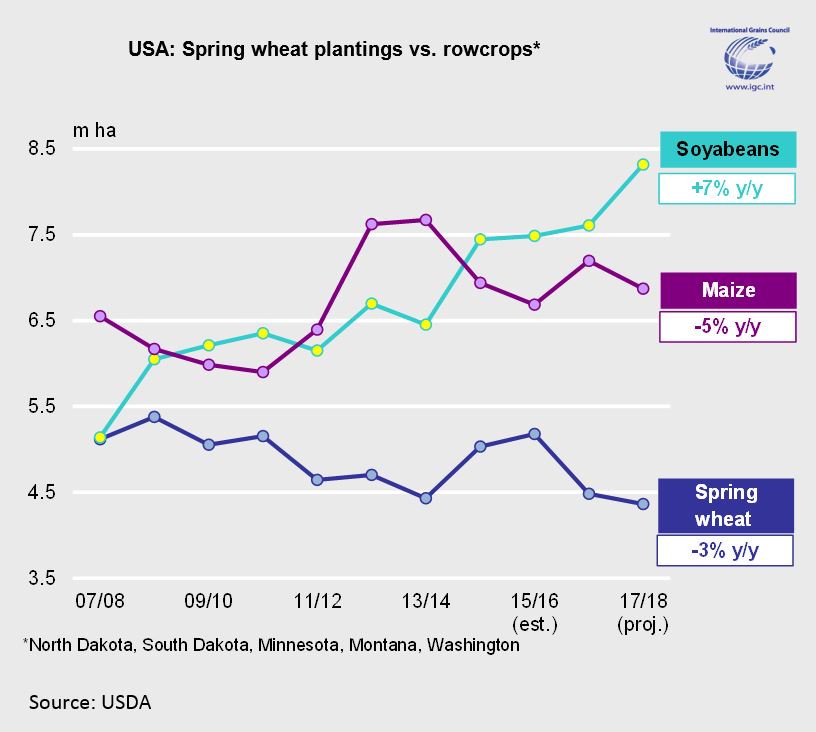

Już pierwszy wykres daje jasno do zrozumienia, że zeszłoroczne wzrosty ceny soi dały się we znaki. Zasiewy soi w USA mają wzrosnąć w nowym sezonie do rekordowego poziomu. Jednocześnie zasiewy pszenicy jarej mają spaść o -3% r/r, choć w tej kwestii należy wiedzieć, że lwią część amerykańskiej uprawy pszenicy stanowi gatunek ozimy. O wyjątkowo niskich zasiewów pszenicy ozimej pisałem już w styczniu, więc koniec końców ogólna produkcja tego ziarna za oceanem wyraźnie powinna spaść.

Sprawdź Profesjonalny Research InsiderFX

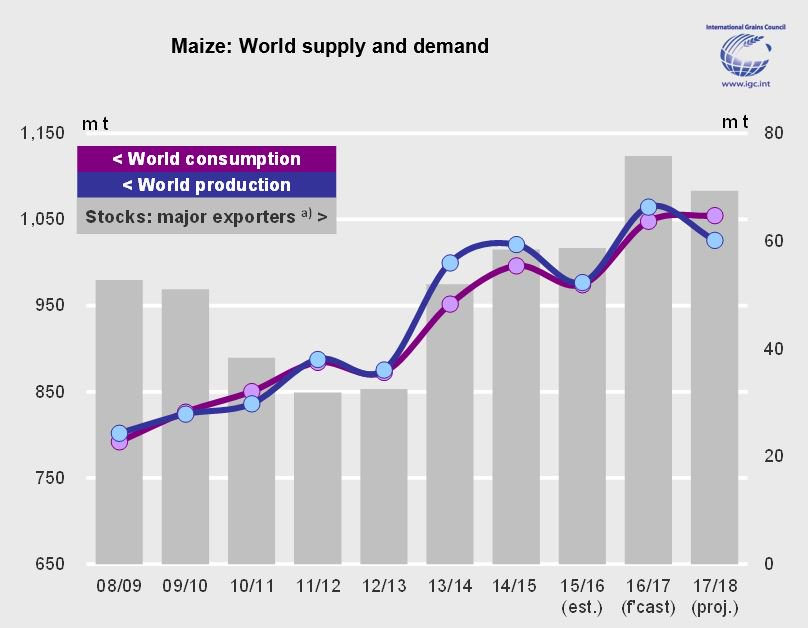

Z kolei w przypadku kukurydzy prognozowany jest również spadek zasiewów, niemniej daleko nam do rekordowo niskich wielkości tej figury. Mimo wszystko jest to kolejna jaskółka zwiastująca rodzące się odbicie cen na rynku. Jeśli chodzi o zestawienie światowej produkcji z konsumpcją to IGC ma podobny pogląd do USDA, iż przed nami sezon z niedoborem podaży.

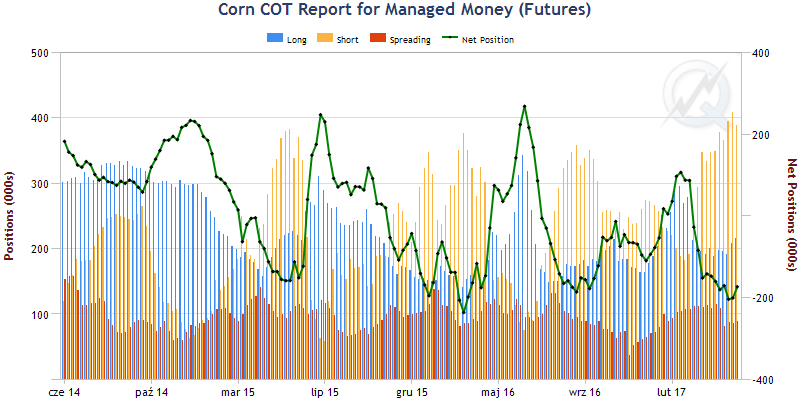

Ponadto warto zwrócić uwagę, że w przeciwieństwie do pszenicy, gdzie obserwowaliśmy w ostatnim czasie wyraźne przycięcie pozycji krótkiej netto, pozycjonowanie na kukurydzy nie zmieniło się istotnie. To daje oczywiście potencjał do ewentualnego odbicia, które mogłoby korespondować z poprawiającymi się fundamentami.

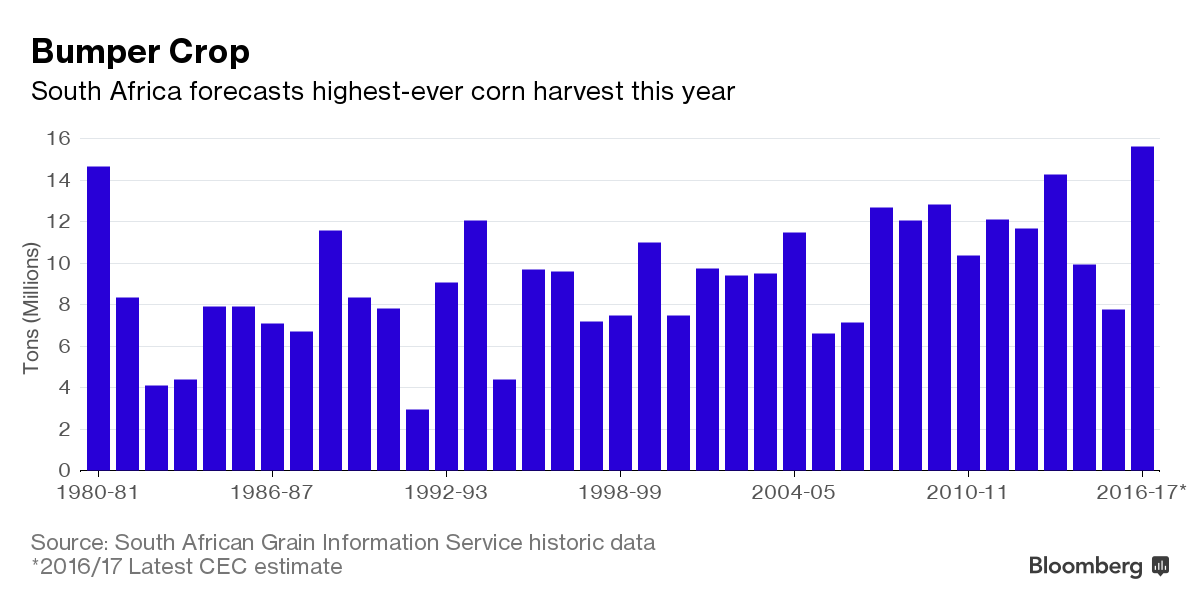

Malutką łyżką dziegciu na rynku kukurydzy mogą być ostatnie estymacje ze strony władz Republiki Południowej Afryki, który to kraj spodziewa się rekordowych zbiorów tego ziarna, wszystko z powodu opadów deszczu, które zwiększyły wydajność i pomogły tamtejszym farmerom.

Obecne szacunki wskazują na zbiór rzędu 15,63 mln ton w tym roku, co przewyższyłoby dotychczasowy szczyt z 1981 roku. Warto dodać, że w stosunku do kwietnia jest to rewizja w górę aż o 7,5%. Niemniej jednak nie wygląda to tak strasznie jeśli weźmiemy pod uwagę fakt, iż RPA jest na 10 miejscu jeśli chodzi o światową produkcję kukurydzy. Stanowi ona nieco ponad 4% produkcji największego gracza na świecie USA.

Tym samym, podsumowując sytuację na rynku zbóż wciąż sądzę, że zarówno pszenicy jak i kukurydza mają przed sobą interesującą perspektywę. Z drugiej jednak strony trzeba oczywiście brać poprawkę, iż w przypadku kukurydzy wciąż mówimy wyłącznie o szacunkach, które mogą fluktuować w miarę zmian atmosferycznych na świecie.

W nowym tygodniu inwestorzy skupieni na surowcach będą mogli wziąć głębszy oddech. Po pierwsze należy podkreślić, że poniedziałek jest dniem wolnym w USA, stąd handel na surowcach nie odbywa się. To sprawia, że publikacja wszystkich tygodniowych raportów zostaje przesunięta o jeden dzień.