Za nami już publikacje trzech kluczowych raportów fundamentalnych dla rynku ropy naftowej, raportów które co miesiąc są pilnie śledzone przez wszystkich zainteresowanych sytuacją fundamentalną na tym surowcu. Choć wszystkie publikacje (OPEC, EIA, IEA) okazały względnie sprzyjające cenie czarnego złota to wydaje się, że potencjał do większego odbicia cen na ten moment jest w dalszym ciągu ograniczony.

Zacznijmy od publikacji OPEC która okazała się optymistyczna dla cen ropy, mianowicie kartel zrewidował w górę projekcje popytu światowego na bieżący oraz przyszły rok, gdzie największy udział widoczny jest w dwóch pierwszych kwartałach 2018. Główną przyczyną wyższego wzrostu konsumpcji ropy ma być pokaźniejszy wzrost gospodarczy zarówno w krajach rozwiniętych jak i tych dopiero rozwijających się. Warto również nadmienić, że OPEC nie bierze pod uwagę w swoim bazowym scenariuszu cięć podatków w Stanach Zjednoczonych, które również mogłyby podwyższyć wzrost globalny, według wyliczeń OPEC o 0,3pp w kolejnym roku.

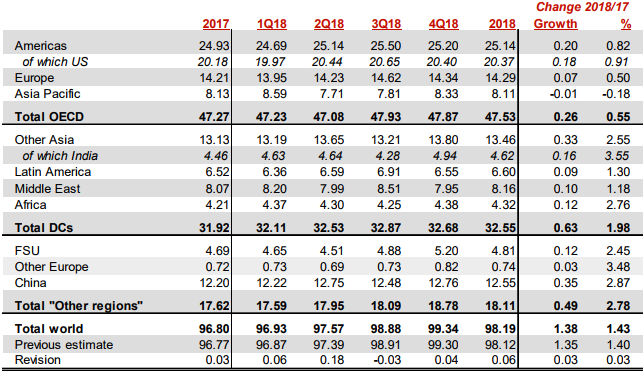

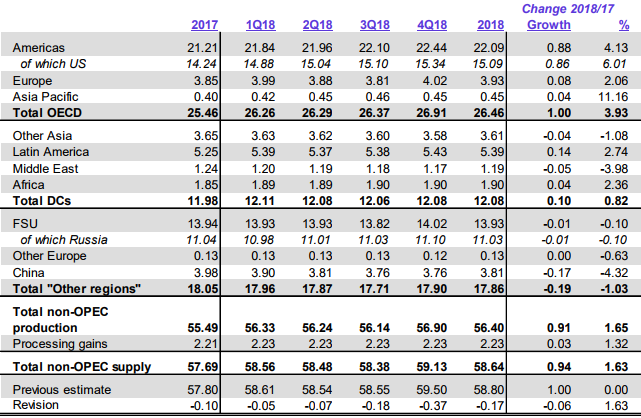

Od strony podażowej sytuacja również wygląda dość obiecująco. Według wrześniowego raportu kartelu podaż surowca spoza krajów OPEC ma balansować w granicy 59 mbpd, przy czym dynamika ta ma być mniejszy niż sugerowana w raporcie sprzed miesiąca. W tabeli poniżej widać wyraźnie, że w każdym kwartale 2018 roku kartel widzi niższą produkcję ropy. W przyszłym roku do wyższej produkcji najwięcej mają przyczynić się USA, Brazylia oraz Kanada, podobnie jak miało to miejsce w tym roku. Z kolei takie państwa jak Chiny, Meksyk czy Kolumbia mają marginalnie obniżyć swoją własną produkcję.

Mocne sygnały dla wzrostu polskich inwestycji

Scenariusz ten wydaje się realistyczny, niemniej jednak znaczne ryzyko stoi po stronie popytowej, która jest mocno uzależniona od koniunktury światowej. Potencjalne spowolnienie wzrostu globalnego może odbić się czkawką na popycie, niwelując nadwyżkę popytu z jakim mieliśmy do czynienia według OPEC w dwóch minionych kwartałach odpowiednio na pułapie -0,38 mbpd oraz -1,07 mbpd. Jeśli aktualny stan rzeczy utrzyma się także w ostatnim kwartale, wówczas będzie szansa, iż całoroczny bilans będzie negatywny, co byłoby z pewnością korzystną wiadomością dla cen.

Z drugiej strony, podczas gdy kartel raportuje rosnącą nadwyżkę popytu nad podażą w poprzednich kwartałach, sam zwiększa produkcję we wrześniu o 88,5 mbpd. Ponownie najwięcej do wzrostu dorzuciły Nigeria oraz Libii, czyli państwa powracające do swojego normalnego stanu w kwestii wydobycia czarnego złota (obydwa kraje były nękane kłopotami wewnętrznymi, o czym pisałem już wielokrotnie). Sporo dorzucił również Irak, a także nieco Gabon.

Z drugiej strony najmocniej produkcja spadła Wenezueli, gdzie sytuacja gospodarcza jest katastrofalna. Według najnowszych prognoz MFW inflacja w południowoamerykańskim państwie w przyszłym roku sięgnąć ma astronomiczne 2300%, jednocześnie PKB ma skurczyć się w tym roku aż o 12%! Kraj ten polega niemalże wyłącznie na ropie, stąd takie kolosalne pogorszenie sytuacji gospodarczej. Warto w tym miejscu również dodać, że Wenezuela jest wśród państw, które opowiadają się za jeszcze głębszymi cięciami produkcji, wszystko w celu wydostania się z wyżej opisanego stadium. Na koniec tego wątku dodajmy, że całkowita produkcja ropy OPEC we wrześniu wyniosła blisko 32,75 mbpd, podczas gdy średnie wydobycie w zeszłym roku uplasowało się na pułapie 32,65 mbpd, pokazuje to zatem, iż kartel wcale nie zwalnia tak znacząco tempa produkcji, niemniej z końcową oceną trzeba poczekać jeszcze kilka miesięcy.

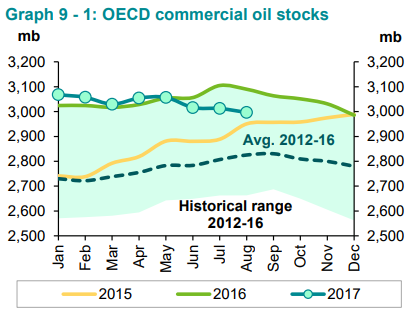

W kwestii głównego celu OPEC, jakim jest obniżenie całkowitych zapasów ropy w krajach OECD do poziomu 5-letniej średniej, możemy stwierdzić, iż progres wciąż postępuje, aczkolwiek osiągnięcie owego poziomu jest wciąż bardzo odległe. Według wrześniowego raportu kartelu poziom tychże zapasów spadł w sierpniu o 16,1 mln brl do poziomu blisko 3 mld brl, już trzeci miesiąc z rzędu. Oznacza to, że zapasy OECD znajdują się o 94 mln brl niżej niż w analogicznym okresie sprzed roku, niemniej jest to poziom wciąż o 171 mln brl powyżej wspomnianej 5-letniej średniej. Tym samym jeśli obecne tempo spadów miałoby być utrzymywane, wówczas osiągnięcie celu OPEC mogłoby zająć jeszcze blisko 2 lata.

Czy rynek pracy USA wchodzi w długo wyczekiwaną fazę?

W swojej publikacji kartel odniósł się również do krzywych terminowych na rynku WTI oraz Brent, które pokazują nam podobną sytuacją jeśli chodzi o średni i długi okres, niemniej skrajnie różną w krótkim horyzoncie czasowym. Mianowicie, w przypadku krzywej forward dla gatunku WTI mamy do czynienia z mocnym contango na krótkim końcu, co jest w dużej mierze wywołane względami pogodowymi, które mocno zwiększyły popyt na surowiec w dostawach spotowych, czego nie doświadczyliśmy w przypadku gatunku europejskiego. Sytuację tę doskonale przedstawia poniższy wykres.

Z drugiej strony, mając na uwadze, że jest to prawie wyłącznie efekt pogodowy (po części wynikać to również może z wciąż podwyższonych zapasów m.in. w Cushing) można spokojnie skupić się na środku krzywej, która przedstawia mocne backwardation (w przypadku Brent sytuacja ta jest widoczna jest od początku). Jest to sytuacja korzystna s fundamentalnego punktu widzenia, gdyż obrazuje wzmożony popyt na surowiec w dostawie natychmiastowej. Taki kształt krzywej możne sugerować, że uczestnicy rynku zaczynają obawiać się kłopotów po stronie podażowej, stąd wolą zakupić towar w danym momencie niż czekać. Spoglądając na wykres powyżej można wywnioskować, że z taką sytuacją mamy do czynienia aż do 2021 roku, wówczas krzywe ponownie zaczynają się odwracać.

Inną zaletą z punku widzenia zwyżki cen spot jest to, że backwardation uniemożliwiła producentom zabezpieczanie przyszłej ceny sprzedaży, stąd część z nich, chcąc ograniczyć koszty magazynowania, decyduje się tak dopasować skalę produkcji, by móc na bieżąco realizować zamówienia. Pamiętać należy, że w przypadku contango wyższe ceny terminowe uwzględniają między innymi koszty magazynowania, a także koszty alternatywne, stąd przyjmuje się, że na rynku towarowym taka sytuacja jest określana mianem normalnej, gdzie nie mamy oczekiwanych kłopotów z podażą.

Spadki na #WTI oczekiwane wraz z początkiem w przyszłego roku, przynajmniej wg opcji, później sytuacja zaczyna się stabilizować. #Ropa pic.twitter.com/g0Cmc4GOy1

— InsiderFX (@Insider_FX) 12 października 2017

Na koniec jeszcze rzut oka na rynek opcji sugerujący pewien potencjał wzrostowy dla ropy w najbliższych kilku miesiącach. Niemniej jednak sytuacja ta zaczyna się diametralnie zmienić od przyszłego roku, kiedy to koszt zabezpieczenia się przed spadkiem cen gatunku WTI rośnie w siłę wskazując wyższy popyt na opcje PUT. Tym samym schemat ten potwierdza moje założenia, jakimi dziele się od dłuższego czasu, iż na ten moment odbicia mogą być ograniczone pomimo korzystnego kształtu krzywych terminowych.

Tymczasem raporty EIA oraz IEA były nieco mniej optymistyczne. Pierwsza z wymienionych agencji obniżyła prognozę wzrostu popytu globalnego na ten rok z 350 kbpd do 230 kbpd, marginalnie podnoszą projekcję wzrostu na przyszły rok (+20 kbpd). Z drugiej strony produkcja w USA ma rosnąć mocniej w przyszłym roku zbliżając się do poziomu 10 mbpd. Z kolei IEA wyraziła obawy, iż ich zdaniem proces pozbywania się zapasów surowca z rynku może zatrzymać się w 2018 roku, podczas gdy prognozy IEA sugerują, że podaż będzie wciąż przewyższała popytu, stąd na rynku mamy nie mieć bilansowania się (przeciwna opinia do tej przedstawionej przez OPEC).

Reasumując, w dalszym ciągu dostrzegam potencjał do wzrostów cen ropy w krótkim okresie (horyzont kilku tygodni), gdzie pogląd ten wspierany jest przez ww. fundamenty. Z drugiej strony pierwszym, znaczniejszym ryzykiem jest zaplanowane na koniec listopada posiedzenie OPEC, gdzie prawdopodobnie będą burzliwe dyskusje w kwestii potencjalnego przedłużenia porozumienia dotyczącego cięcia wydobycia. Ponadto, prognozy OPEC różnią się w kluczowych kwestiach od tychże przedstawionych przez IEA, co także sugeruje pewną ostrożność.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

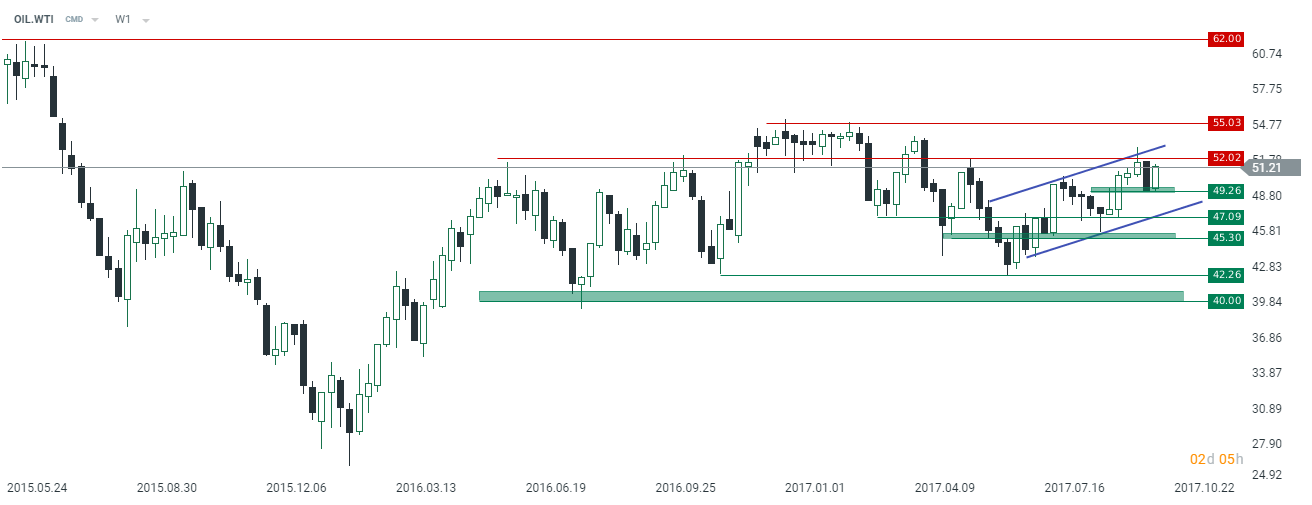

Z punktu widzenia analizy technicznej obecnie cena gatunku WTI obroniła ważne, lokalne wsparcie w okolicy 49$, stąd w najbliższym czasie możemy zaatakować poziomy 52$ i 55$. W mojej ocenie przełamanie drugiego z wymienionych oporów będzie dość ciężkie i bez jakiegoś impulsu trudne do wykonania, nie mówiąc o utrzymaniu cen na tym poziomie przez dłuższy czas. Jeśli jednak sztuka ta powiodłaby się, wówczas ważnym oporem jest pułap 62$. Z kolei na ten moment newralgicznym wsparciem pozostaje dolne ograniczenie kanału trendowego.